La promoción, protección y respeto de los derechos humanos tradicionalmente se ha asociado y atribuido casi exclusivamente a una responsabilidad del Estado. Este paradigma hoy se encuentra en un claro proceso de transición hacia un escenario en el cual la empresa figura como un agente al cual le corresponde asumir un rol principal en el respeto de estos derechos.

En un mundo moderno y globalizado las empresas generan un gran impacto en la vida de las personas y también en las comunidades locales. Si bien los efectos de esta situación pueden resultar beneficiosos, gracias a la creación de empleos o por el incentivo que pueden generar para la inversión local, también pueden traer perjudiciales consecuencias en los casos donde se constatan vulneraciones a derechos humanos, tales como: trabajos forzados, trabajo infantil, incumplimientos de normativa laboral, desigualdad en el trato y discriminación, no pago de un salario adecuado, ausencia de libertad de asociación, entre otros.

En dicho contexto, y dado que cada vez se hace más necesario incorporar políticas de derechos humanos en las empresas, recomendamos llevar a cabo las siguientes prácticas, dependiendo del escenario en que estas se encuentren:

La empresa no ha implementado políticas o debida diligencia en derechos humanos

En este caso la empresa debería comenzar evaluando sus impactos potenciales y reales en derechos humanos, sus actividades y procesos existentes, cadenas de suministro y relaciones con terceros, para poder dotarse de controles adecuados y efectivos, en conjunto con un plan de acción en esta materia.

La empresa si ha adoptado políticas y procesos de debida diligencia en derechos humanos

En este caso la empresa deberá:

Monitorear y revisar constantemente sus riesgos en la materia.

Verificar continuamente la idoneidad de los canales o mecanismos que permiten la relación, comunicación y participación de los stakeholders.

Hacer los ajustes pertinentes para lograr evolucionar en los mecanismos de prevención y reparación con los que cuente la organización.

Así las cosas, nuestra sugerencia para todas las empresas, por muy pequeñas, medianas o grandes que sean, consiste en gestionar de manera proactiva los efectos adversos -potenciales o reales- en materia de derechos humanos, puesto que si hoy no incorporan políticas, procedimientos y estrategias tanto en el respeto como en la respuesta frente al impacto en estos derechos, evidentemente no serán sostenibles a lo largo del tiempo.

Para obtener más información sobre estos temas pueden contactar a:

Francisca Franzani | Directora Grupo Compliance | ffranzani@az.cl

Los canales de denuncia son una herramienta clave para empresas que deseen implementar una cultura corporativa de integridad y contar con espacios más seguros de trabajo.

En este contexto, el equipo az Compliance los invita a revisar cuatro mitos sobre canales de denuncia que organizaciones deben considerar durante su implementación para obtener mejores resultados y evitar situaciones que puedan afectar a sus colaboradores.

No recibir denuncias es sinónimo de estar haciendo las cosas bien

Este es quizás uno de los mayores mitos en torno a los canales de denuncia. Muchas empresas ven con buenos ojos el que no se hayan recibido acusaciones o reportes, pero lo cierto es que aquello puede estar ligado a otros factores como:

Desconocimiento de la existencia de un canal de denuncias en el que se pueda informar de situaciones irregulares.

Falta de confianza en que no se tomarán represalias contra los denunciantes.

Desconocimiento sobre el funcionamiento del canal y para qué sirve.

Lo anterior puede ser perjudicial para una empresa, en tanto muchas veces las irregularidades no se pueden detectar a menos que alguien alce la voz y lo informe.

Los canales de denuncia son solo para uso interno

Lo cierto es que no hay una sola forma de implementar un canal de denuncias. Sin embargo, muchas veces se cree que este es únicamente para uso de los trabajadores que forman parte de la empresa u organización, siendo que existen circunstancias en que puede estar abierto a otros grupos de interés.

De esta forma, las compañías pueden abrirse a recibir información, reportes o denuncias de personas externas tales como proveedores, clientes y vecinos. Lo anterior es relevante toda vez que quienes interactúan con la empresa no son solo sus trabajadores. Por ejemplo, un proveedor puede ser sujeto de un requerimiento ilegal, un cliente testigo de cómo se comete un fraude y un vecino del incumplimiento de normas que pudieran afectar a la comunidad donde se inserta el negocio. Así, es relevante poder habilitar un mecanismo mediante el cual los externos puedan informar y alertar a la empresa de lo que ocurre cuando esta se relaciona con ellos.

Basta con lanzar un canal de denuncias para que este empiece a funcionar

Si bien la adopción y lanzamiento de un canal de denuncias es un gran paso, no basta solo con contar con una plataforma, correo o línea telefónica para que esta funcione. Necesariamente el trabajo de implementación de este recurso debe ir acompañado de una serie de acciones que deben perdurar en el tiempo con el fin de que los trabajadores conozcan de su existencia y empiecen a usarlo, tales como:

Acciones comunicacionales que informen respecto a la existencia, uso y acceso al canal.

Capacitaciones sobre qué se puede denunciar y procedimiento que adoptará la empresa al recibir una.

Facilitar el acceso por diversos medios para trabajadores que se ubiquen en faenas deslocalizadas o cuyos cargos no tengan acceso a computadores corporativos de uso personal. Esto puede hacerse mediante la habilitación de un buzón para recibir denuncias por escrito, poner a disposición de los trabajadores algún dispositivo que tenga acceso al canal y/o la habilitación de una línea telefónica.

Asimismo, las organizaciones deben a su vez preparar un protocolo de investigación que detalle el proceso y etapas de este que se gatillarán en caso de recibir una denuncia, los que deberán contener plazos, responsables, medidas que pueden adoptarse, etc.

No es necesario procesar ni responder todas las denuncias

Si bien una organización puede recibir información que no sea de su interés o cuyo tratamiento no corresponde al de una denuncia propiamente tal, es importante que siempre se entregue una respuesta a quienes recurren a esta herramienta.

Lo anterior ya que de no recibir respuesta, tanto trabajadores como grupos de interés pueden perder confianza en que el uso del canal sirva para algo, y de esta forma, no utilizarlo en caso de ser testigos de una irregularidad en el futuro.

Así, es recomendable que las empresas y organizaciones elaboren un protocolo de respuesta en el que aun cuando la información recibida no corresponda a aquella que deba activar una investigación, sí exista alguna comunicación en la que por ejemplo, se le informe al dueño del reporte que aquello debe procesarse mediante otro mecanismo o abordarse de otra manera.

Para obtener más información sobre estos temas pueden contactar a nuestro grupo Compliance:

Francisca Franzani | Directora Grupo Compliance | ffranzani@az.cl

Florencia Fuentealba | Asociada Grupo Compliance | ffuentealba@az.cl

El 7 de noviembre de 2022, El Tribunal de Juicio Oral en lo Penal de Talca dictó sentencia condenatoria en contra de “Consultora Capacitación y Desarrollo Educer Ltda.” (en adelante “Educer”) por la comisión del delito de cohecho, ejecutado por parte de su gerente general con el objetivo de adjudicarse distintos proyectos del Servicio Nacional de Capacitación y Empleo (SENCE) en la Región del Maule.

Los hechos materia de la reciente condena datan de los años 2014 y 2015, cuando el director regional del SENCE en la Región del Maule junto a otro funcionario dependiente de este, habrían recibido pagos por parte del gerente general de Educer. Cabe destacar que el Tribunal condenó tanto al gerente general de Educer como a los funcionarios públicos del SENCE con penas privativas de libertad, la inhabilitación absoluta temporal para cargos u oficios públicos y multa a beneficio fiscal.

Teniendo en consideración el incumplimiento de los deberes de dirección y supervisión, Educer fue condenada como autora del delito de cohecho y sancionada con:

La pérdida del 20% de los beneficios fiscales.

Multa de 400 Unidades Tributarias Mensuales.

Pena accesoria de publicar un extracto de la parte resolutiva de la sentencia condenatoria en el Diario Oficial u otro diario de circulación nacional.

Este nuevo caso condenatorio en contra de una persona jurídica solo refuerza la importancia de que las empresas cuenten con un buen un Modelo de Prevención del Delitos que contenga los elementos señalados por la Ley No 20.393, esto es:

Designación de un Encargado de Prevención del Delito que cuente con los medios y facultades para realizar sus funciones.

Un sistema de prevención de los delitos que identifique las actividades riesgosas en relación a los delitos sancionados por la ley y establezca protocolos y procedimientos internos junto con sanciones en caso de incumplimiento.

La difusión del sistema de prevención de los delitos a todos los miembros de la compañía, junto con la supervisión del cumplimiento de este.

Hoy en día, nuestra legislación posiciona a la persona jurídica como un garante de la vigilancia del correcto actuar de sus trabajadores, siendo su responsabilidad, en virtud de sus deberes de dirección y supervisión, el prevenir la comisión de los delitos.

Para obtener más información sobre estos temas pueden contactar a nuestro grupo az Compliance:

Francisca Franzani | Directora Grupo Compliance | ffranzani@az.cl

Florencia Fuentealba | Asociada Grupo Compliance | ffuentealba@az.cl

Jaime Winter | Director Grupo Litigio Penal | jwinter@az.cl

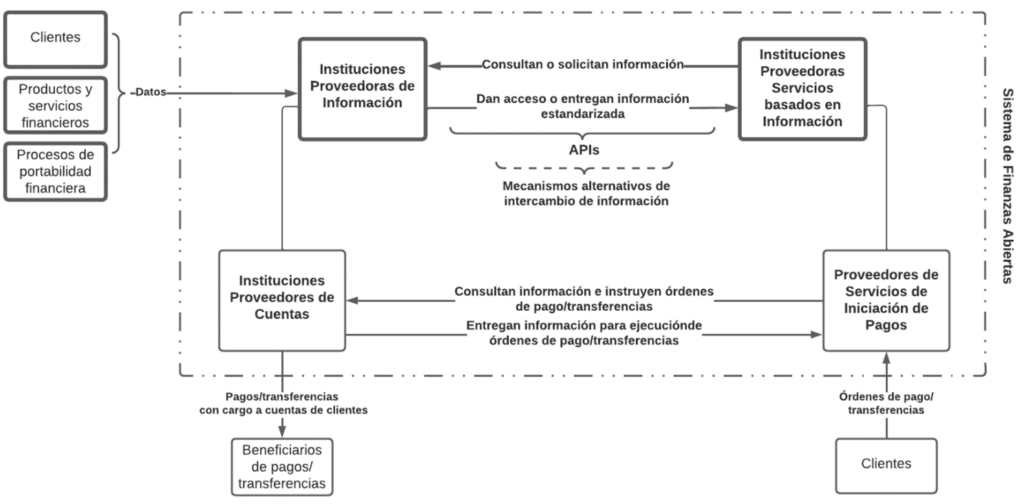

La recientemente aprobada Ley Fintec crea el Sistema de Finanzas Abiertas (SFA), cuyo objetivo es promover la competencia, innovación e inclusión en el sistema financiero facilitando el intercambio de información entre distintos prestadores de servicios en este ámbito.

Esto ocurrirá a través de interfaces de acceso remoto y automatizado–conocidas como interfaces de programación de aplicaciones o “APIs”—, que habilitarán la interconexión y comunicación directa entre dichos prestadores sin necesidad de una relación contractual que los vincule.

El SFA funcionará bajo la supervisión y fiscalización de la Comisión para el Mercado Financiero (CMF). A ella le corresponderá dictar la regulación e instrucciones necesarias para su adecuada implementación y funcionamiento, así como fiscalizar el cumplimiento de las obligaciones de sus instituciones participantes.

A continuación, describimos los principales aspectos de la operación del SFA, incluyendo la información que comprenderá, las instituciones que participarán en él y sus roles, y los principales plazos establecidos en la ley.

¿Qué tipo de información se intercambiará?

La Ley Fintec establece un listado no taxativo de información que deberá ser intercambiada mediante el SFA:

Información sobre términos y condiciones generales de productos y servicios financieros, y sobre canales de atención al público.

Información de identificación y registro de clientes de productos y servicios financieros y de sus representantes.

Información sobre las condiciones comerciales contratadas y el historial de transacciones de clientes de productos y servicios financieros, como cuentas corrientes, vista, de provisión de fondos y de ahorro, tarjetas de crédito, pólizas de seguro, instrumentos de ahorro o inversión y servicios de operación de tarjetas y medios de pago similares.

Comunicaciones entre proveedores financieros para efectos de portabilidad financiera.

Datos o información necesaria para la prestación de servicios de iniciación de pagos.

Otros datos o información relativa a productos o servicios financieros o iniciación de otro tipo de transacciones que la CMF pueda definir mediante una norma de carácter general.

Mientras la información de los puntos (i) y (iv) deberá estar dispuesta en formatos de datos abiertos, la de los puntos (ii), (iii), (v) y (vi) sólo podrá ser compartida en la medida que los respectivos clientes lo hayan autorizado previamente.

2. ¿Qué tipo de instituciones participarán?

La Ley Fintec define 4 categorías de instituciones participantes:

Instituciones Proveedoras de Información – son aquellas que generan la información que estará disponible a través del SFA, por lo que su participación es obligatoria. Esta categoría incluye, entre otras instituciones, a bancos, emisores y operadores de tarjetas u otros medios de pago autorizados por la CMF, cooperativas de ahorro y crédito, compañías de seguros, administradoras generales de fondos, corredoras de bolsa y cajas de compensación.

Instituciones Proveedoras de Servicios basados en Información – son aquellas que podrán consultar, acceder y recibir datos de las Instituciones Proveedoras de Información a través del SFA. Si bien su participación es voluntaria, por regla general deberán inscribirse previamente un registro especial a cargo de la CMF. Como excepción, las Instituciones Proveedoras de Información y los Prestadores de Servicios Financieros debidamente autorizados no requerirán nueva inscripción, pero sí estarán sujetos al cumplimiento de los mismos requisitos aplicables a las entidades cuya participación es voluntaria.

Proveedores de Servicios de Iniciación de Pagos – son aquellos que proveen servicios a clientes titulares de cuentas corrientes, vista o con provisión de fondos, consistentes en la instrucción (a nombre esos clientes y ante Instituciones Proveedoras de Cuentas) de ejecutar órdenes de pago o transferencias electrónicas de fondos con cargo a sus respectivas cuentas y medios de pago. Para operar lícitamente, estas entidades deberán estar inscritas en un registro especial a cargo de la CMF.

Instituciones Proveedoras de Cuentas – son los bancos e instituciones financieras proveedoras de cuentas corrientes, vista o con provisión de fondos. Si bien ellas califican ya como Instituciones Proveedoras de Información, la Ley Fintec las ha definido particularmente para regular su relación con los Proveedores de Servicios de Iniciación de Pagos en el marco del SFA. Su participación en este último es, en consecuencia, obligatoria.

Diagrama N°1. Roles de las instituciones participantes en el SFA.

3. ¿Habrá cobros asociados a su funcionamiento?

Las Instituciones Proveedoras de Información no podrán efectuar cobros a los Proveedores de Servicios basados en Información por la comunicación de la información de datos de clientes solicitada a través de las APIs del SFA. Esto, con excepción del reembolso de los costos incrementales directos en que deban incurrir para atender el número de solicitudes sobre los umbrales que deberá definir la CMF en base a condiciones públicas, objetivas, equitativas y no discriminatorias entre las instituciones participantes.

Las referidas solicitudes de información no podrán dar lugar a cobro de comisiones o cobros adicionales a los clientes.

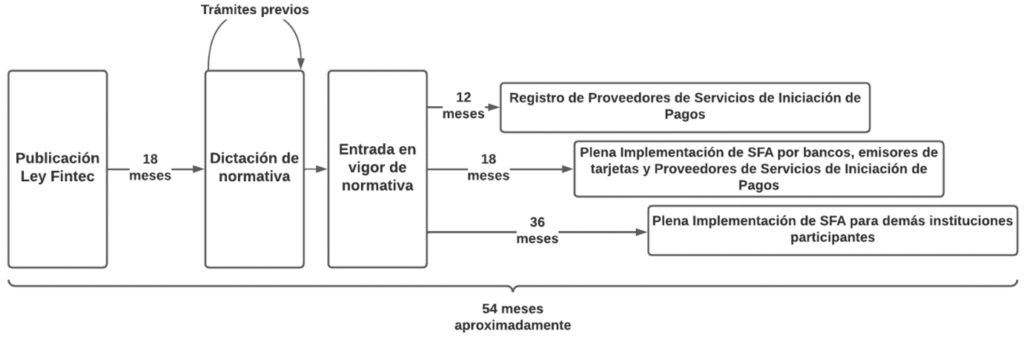

4. ¿Cuándo comenzará a operar?

La CMF deberá dictar la normativa necesaria para la implementación gradual del SFA en un plazo de 18 meses contados desde la publicación de la Ley Fintec en el Diario Oficial. Esta normativa estará sujeta a trámites previos de consulta pública, evaluación de impacto regulatorio e informes de la Fiscalía Nacional Económica.

No obstante el proceso será gradual, la Ley Fintec también ha establecido ciertos plazos máximos para completar la implementación. Contados desde la entrada en vigor de la normativa dictada por la CMF, serán 12 meses para la inscripción de las entidades que a la fecha de entrada en vigencia de la Ley Fintec se encuentren prestando Servicios de Iniciación de Pagos; 18 meses para la plena operación del SFA en bancos, emisores de tarjetas y Proveedores de Servicios de Iniciación de pagos; y 36 meses para la plena operación en las demás instituciones participantes.

Diagrama N°2. Principales plazos del SFA.

El SFA significa un paso relevante del país en el camino del open finance, por lo que es previsible que su operación supondrá importantes desafíos para las instituciones participantes. No dudes en contactarnos si quieres saber más sobre la Ley Fintec o sus temas relacionados.

El 12 de octubre de 2022, el Congreso despachó la iniciativa luego de 12 meses de tramitación. Dicha celeridad no es coincidencia, ya que obedece, entre otros motivos, a la necesidad de impulsar el crecimiento del país, al gran desempeño y capacidad de escalamiento que han demostrado las Fintech chilenas durante los últimos años, y a la demanda por certeza jurídica por parte de todos los actores del ecosistema.

A continuación, encontrarán 6 elementos significativos de esta Ley.

¿Todos los servicios Fintech estarán regulados?

No, la Ley regula solo ciertos servicios Fintech y, aprovechando la oportunidad, incluyó otros que hasta el momento se encontraban en una suerte de vacío legal (aun cuando no se caractericen por ser especialmente innovadores).

En concreto, los servicios regulados por la Ley son (i) las plataformas de financiamiento colectivo o de crowdfunding; (ii) los sistemas alternativos de transacción, como los exchange de criptomonedas; (iii) la asesoría crediticia o de inversión, comprendiendo modelos B2B y B2C; (iv) la custodia de instrumentos financieros, considerando que este último concepto alcanza los criptoactivos; (v) el enrutamiento de órdenes e intermediación de instrumentos financieros; y (vi) los servicios de iniciación de pagos.

Es importante comprender que lo que define la aplicación de la Ley son las características del servicio que se presta, no el tipo de institución que lo realiza. Por regla general, esto implica que los proveedores Fintech deberán, para cada clase de servicio, inscribirse en los registros a cargo de la Comisión para el Mercado Financiero (“CMF”) y solicitar su autorización para operar, demostrando el cumplimiento de requerimientos específicos.

La prestación de los servicios regulados sin inscripción o sin autorización será considerada una infracción grave de la Ley, y la responsabilidad penal por delitos asociados a ella podrá verse agravada en caso que se finja la calidad de inscrito o supervisado por la CMF.

¿Qué es el Sistema de Finanzas Abiertas y qué tiene que ver con el tratamiento de datos personales?

Siguiendo el camino de otros países, la Ley Fintech establece un Sistema de Finanzas Abiertas (“SFA”). En lo principal, el SFA persigue promover la competencia, innovación e inclusión en el sistema financiero. Para cumplir tales objetivos, supone la implementación de interfaces de acceso remoto y automatizado (las famosas APIs), a través de las cuales instituciones financieras fiscalizadas por la CMF entregarán y tendrán acceso a determinada información.

De esta manera, intercambiarán antecedentes sobre los términos y condiciones generales de productos y servicios financieros, la identificación y registro de clientes (sean personas naturales o jurídicas), su historial de transacciones, y los datos que sean necesarios tanto para la prestación de servicios de iniciación de pagos como para procesos de portabilidad financiera.

Considerando que el proyecto de ley sobre protección de datos personales está aún pendiente de aprobación en el Congreso, durante la tramitación legislativa de la Ley surgieron diversas preocupaciones en torno al tema. En esta línea, se incluyeron obligaciones claras para las entidades participantes del SFA – entre otras exigencias, deberán obtener el consentimiento previo, expreso, informado y específico de los clientes para consultar o compartir su información; observar los principios de proporcionalidad, finalidad, calidad, y transparencia e información en las operaciones de tratamiento que realicen; cumplir con los requerimientos de seguridad de la información, ciberseguridad junto a las políticas de gestión de riesgos y control interno que establezca la CMF; y reportar a la CMF, sin dilaciones, los incidentes que sufran.

Algo no menos importante es que la operación del SFA no podrá dar lugar a cobros de comisiones o adicionales para los clientes finales.

¿Estarán sujetas las Fintech a obligaciones de prevención de lavado de activos y financiamiento del terrorismo?

Sí, tendrán calidad de sujetos obligados de acuerdo con la Ley N°19.913 aquellas Fintech que presten servicios de plataforma de financiamiento colectivo, sistemas alternativos de transacción, custodia de instrumentos financieros, intermediación de esos instrumentos, e iniciación de pagos. Lo mismo ocurrirá con las demás personas naturales o jurídicas que estén bajo la fiscalización de la CMF y que voluntariamente se hayan inscrito en el registro de sujetos obligados a cargo de la Unidad de Análisis Financiero (“UAF”).

Considerando que la UAF podrá dictar normas diferenciadas y proporcionales para los distintos tipos de sujetos obligados, esto no puede verse sino como un avance positivo ya que se entregan certezas a las Fintech sobre la carga regulatoria que deberán enfrentar en este ámbito, y a quienes se relacionen con ellas, sea como inversionistas, contrapartes comerciales o clientes.

¿Trata la Ley el tema del cierre de cuentas bancarias?

Sí, dado que en los últimos años han tenido lugar numerosos casos de cierre de cuentas bancarias tanto de las Fintech como de sus clientes, el legislador ha establecido en esta oportunidad una línea base – los bancos deberán establecer condiciones públicas, objetivas y no discriminatorias bajo las cuales ofrecerán y darán acceso a sus servicios de cuentas corrientes.

De esta manera, las instituciones bancarias sólo podrán denegar la apertura de cuentas corrientes, o bien suspenderlas o cerrarlas, por causa justificada y comunicando esta decisión a la mayor brevedad. En la notificación deberán indicar sus razones, basándose en riesgos específicos o en el incumplimiento de las condiciones públicas, objetivas y no discriminatorias antes referidas.

Ok, tengo claras las primeras 4 cosas que debiera saber sobre la Ley. ¿Habrá más regulación que cumplir?

Sí, definitivamente. La Ley establece un marco legal general para los servicios regulados, pero encomienda a la CMF la dictación de profusa regulación secundaria. Esto implica, básicamente, que la CMF especificará y detallará progresivamente cómo se aplicará este nuevo cuerpo legal mediante Normas de Carácter General (NCG).

Serán objeto de NCG, por ejemplo, la forma y los medios para presentar solicitudes de inscripción en los registros de la CMF, la información específica que deberán entregar los proveedores Fintech a sus clientes, los estándares de gobierno corporativo y de gestión de riesgos que ellos deberán cumplir, las condiciones de implementación y funcionamiento del SFA y los estándares que deberán cumplir las APIs de las instituciones participantes.

¿Cuándo entrará en vigencia?

Parte importante de la Ley será exigible 30 días después de su publicación en el Diario Oficial, sin embargo, también se han establecido normas de vigencia diferida para algunas de sus disposiciones.

En este último grupo se encuentran, por ejemplo, las relativas a las solicitudes de inscripción y autorización que deberán presentar ante la CMF los proveedores de servicios Fintech regulados, incluidos los de iniciación de pagos. Para ello existirá una especie de plazo de 12 meses contados desde la entrada en vigor de las NCG que dictará la CMF al efecto. De no presentar las solicitudes en tal plazo, o de no obtener la autorización de la CMF, los referidos proveedores deberán abstenerse de continuar prestando sus servicios y sólo podrán realizar actos tendientes a concluir su operación, notificando a sus clientes de tal circunstancia.

En el mismo sentido, la CMF tendrá que dictar la normativa necesaria para la implementación gradual del SFA en un plazo de 18 meses contados desde la publicación de la Ley.

Como az consideramos que la aprobación de la Ley Fintech significa un gran avance para el desarrollo de la industria a nivel nacional. La normativa, sin duda, traerá nuevos desafíos a quienes ofrezcan este tipo de servicios, no solo respecto a su cumplimiento, sino que también en relación a la prevención y educación en este tipo de materias.

Para obtener más información pueden contactar a nuestro equipo az Tech: