09-05-2023 | Noticias

Mediante Resolución No. NAC-DGERCGC23-00000008, el SRI amplió el plazo para la presentación de anexos y declaraciones de impuestos con vencimiento en marzo de 2023, sin que generen multas e intereses, conforme lo siguiente:

Las personas naturales, sucesiones indivisas y sociedades pertenecientes al Régimen General, cuyo noveno dígito del RUC sea 2 y 3, podrán presentar y/o pagar, su declaración de Impuesto a la Renta correspondiente al ejercicio fiscal 2022, así como los anexos y las declaraciones por otras obligaciones cuyo vencimiento sea en marzo de 2023, de acuerdo con el siguiente calendario:

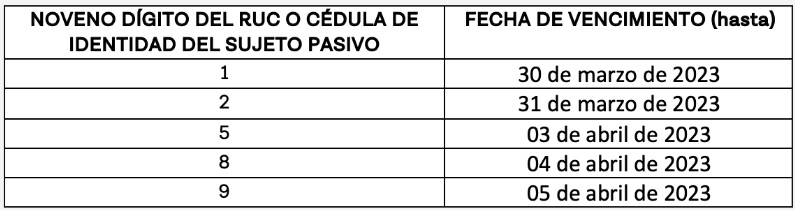

Así mismo, los sujetos pasivos pertenecientes al RIMPE negocios populares y emprendedores, cuyo noveno dígito del RUC sea 1, 2, 5, 8 y 9, podrán presentar y/o pagar, su declaración de Impuesto a la Renta correspondiente al ejercicio fiscal 2022, así como los anexos y las declaraciones por otras obligaciones cuyo vencimiento sea en marzo de 2023, de acuerdo con el siguiente calendario:

Finalmente, los sujetos pasivos obligados a presentar la declaración de la Contribución destinada al financiamiento de la atención integral del cáncer, cuyo vencimiento sean los días 13 y 14 de marzo, podrán presentar la declaración y pago hasta el 28 de marzo de 2023.

*Referencia: La presente Resolución se encuentra vigente desde el 13 de marzo del 2023, fecha en la que fue suscrita.

Para mayor información contactar a:

María Rosa Fabara | Socia Bustamante Fabara | mrfabara@bustamantefabara.com

04-05-2023 | Noticias

Hacia fines de abril de 2023, el Indecopi publicó el Proyecto de Guía sobre Publicidad Medioambiental (en adelante, el “Proyecto”), para que los anunciantes, consumidores y público en general emitan sus comentarios y aportes sobre este documento, el cual contiene lineamientos mínimos que se deben seguir al difundir publicidad ambiental y de sostenibilidad (en adelante, “Publicidad Verde”), con la finalidad de evitar mensajes tergiversados o exagerados respecto del impacto positivo en el medio ambiente de los productos y/o servicios que se ofrecen en el mercado; práctica comúnmente conocida como Greenwashing.

Algunos de los puntos más resaltantes del Proyecto son:

En materia de Publicidad Verde, los anunciantes deben tener en cuenta los siguientes principios: Sustanciación previa, Claridad, Pertinencia, Transparencia, y Comparación leal. Esto con la finalidad de evitar inducir a error a los consumidores respecto del impacto positivo en el medio ambiente que tendrían sus productos y/o servicios.

El anunciante debe tener en cuenta el significado de los términos medioambientales que utiliza, así como los colores, imágenes y, en general, la presentación del producto y/o servicio que ofrece. Asimismo, debe asegurarse que la información que traslada al consumidor a través de sus anuncios publicitarios sea accesible, y le permita conocer si alguna etapa del ciclo productivo del producto provoca algún impacto negativo en el medio ambiente.

Los anunciantes pueden incluir aseveraciones vinculadas a distintos parámetros específicos de protección del ambiente, en lo referido a Emisiones de carbono, Productos compostables, Productos degradables, Productos sostenibles, Productos y/o servicios ecoamigables, entre otros. No obstante, estas alegaciones solo serán lícitas si cumplen con los principios antes indicados.

Cabe precisar que el Proyecto no es un documento definitivo, por tanto, podrá ser modificado o actualizado por el Indecopi. En ese sentido, los agentes económicos y/o consumidores pueden brindar sus opiniones y comentarios sobre el Proyecto hasta el 15 de mayo de 2023 a través de un correo electrónico dirigido a consultas-ccd@indecopi.gob.pe

Finalmente, es importante recordar que las multas por incumplimiento de las normas de represión de la competencia desleal ascienden hasta un máximo de 700 UIT. Por tanto, es importante que los anunciantes tengan en cuenta los lineamientos propuestos por el Proyecto al momento de difundir publicidad medioambiental.

Para mayor información contactar a:

Mario Pinatte | Socio CPB | mpinatte@cpb-abogados.com.pe

02-05-2023 | Noticias

Entre el 16 y el 18 de mayo presentaremos con un webinar nuestra “Guía Comparada Anticorrupción”.

Durante las tres jornadas participarán expertos de albagli-zaliasnik (Chile), Basham, Ringe y Correa (México), Beccar Varela (Argentina), BLP (Centroamérica), Bustamante Fabara (Ecuador), CPB Abogados (Perú), Ferrere (Uruguay, Paraguay y Bolivia), Miller & Chevalier (Estados Unidos) y Posse Herrera Ruiz (Colombia).

Para inscribirse en cada jornada, por favor ingresar en la imagen.

27-04-2023 | Noticias

La Protección de Datos Personales se ha convertido en un tema de creciente preocupación en todo el mundo, y América Latina no es una excepción.

Con el aumento del uso de la tecnología y la digitalización de la información, la privacidad y la seguridad de los datos personales es un factor crítico para empresas, gobiernos y ciudadanos por igual. En este contexto, el compliance es esencial para garantizar el cumplimiento de las leyes y regulaciones aplicables por jurisdicción y proteger los derechos de autodeterminación informativa de los individuos.

Sobre la experiencia que aportan los especialistas de las firmas miembros de Compliance Latam, podemos identificar una serie de factores claves que son comunes en la mayoría de los países de la región.

• Cumplimiento legal: El cumplimiento de las leyes de protección de datos personales es obligatorio para las empresas que operan en América Latina. Cada país tiene su propia legislación en materia de protección de datos. El no cumplimiento de estas leyes puede dar lugar a sanciones significativas, incluyendo multas, y daños a la reputación de la empresa. Chile se encuentra próximo a tener una ley de protección de datos acorde a los estándares europeos. En este sentido, el compliance en protección de datos es esencial para evitar posibles sanciones y asegurar el cumplimiento legal.

• Confianza del cliente: La confianza del cliente es un activo intangible valioso para cualquier empresa. Los consumidores están cada vez más preocupados por la protección de sus datos y esperan que las empresas utilicen adecuadamente su información personal. El incumplimiento de las leyes de protección de datos puede tener un impacto negativo en la percepción de la empresa por parte de su público y puede resultar en una pérdida de confianza. En cambio, el cumplimiento adecuado de las normas de protección de datos puede fortalecer la reputación de la empresa y mejorar la relación con los clientes, lo que a su vez puede tener un impacto positivo en la retención de los mismos y en la generación de nuevos negocios.

• Competitividad en el mercado: El cumplimiento en la protección de datos puede conferir una ventaja competitiva a las empresas en América Latina. En un entorno empresarial cada vez más globalizado, el cumplimiento de las leyes de protección de datos puede ser un diferenciador clave para las empresas que buscan expandirse en mercados internacionales o establecer relaciones comerciales con empresas de la Unión Europea o Estados Unidos.

• Mitigación de riesgos: El cumplimiento en la protección de datos también ayuda a mitigar riesgos legales y reputacionales para las empresas. El incumplimiento de las leyes de protección de datos puede tener consecuencias graves, incluyendo demandas, sanciones económicas y daños a la reputación de la empresa. Además, en América Latina, algunas leyes de protección de datos, como la Ley N° 25.326 en Argentina, contemplan la responsabilidad penal de las empresas y de sus directivos en caso de incumplimiento.

• Mejora de la cultura organizacional: El compliance en la protección de datos también puede tener un impacto positivo en la cultura organizacional de las empresas. La protección de la información y su correcto tratamiento no sólo afecta a clientes o terceros, sino que también involucra a los trabajadores de las entidades. Un modelo de cumplimiento apropiado en la materia podría incluso aumentar el compromiso de los colaboradores.

Es importante tener en cuenta que las leyes varían en cada país de América Latina, y es fundamental que las empresas estén en cumplimiento de las regulaciones específicas para la región en donde operan. Algunos países, como Ecuador, Urugua y Brasil, cuentan con regulaciones robustas en materia de protección de datos, mientras que otros están en proceso de implementación o actualización de sus leyes.

“En Chile, nos encontramos próximos a la promulgación de la Ley Sobre Protección de los Datos Personales, normativa que eleva el estándar de protección de los derechos de los titulares, generando nuevas obligaciones a los responsables del tratamiento. Adicionalmente, contempla la creación de una Agencia Nacional Protección de Datos, órgano autónomo que tendrá facultades de investigar, fiscalizar, normar y sancionar con multas de hasta 20.000 UTM a las entidades que no cumplan con su aplicación”, explica Constanza Pasarin, asociada de albagli-zaliasnik.

“En el 2021, Ecuador expidió su primera ley de protección de datos personales. Esta Ley, inspirada en estándares europeos, ha significado la adopción de estándares de protección muy elevados. Esto ha generado muchas oportunidades y restos. Con respecto a las oportunidades, la protección de datos personales en un país que no estaba acostumbrado a hacerlo implica una importante mejora en los derechos de sus ciudadanos al tener un marco que regula y protege el uso de sus datos”, comenta Daniel Castelo, Director de Bustamante Fabara. Y agrega: “Para las empresas ecuatorianas, si bien lograr la conformidad con las disposiciones de la Ley es un reto importante, una vez logrado, representa una oportunidad para su expansión en mercados con un alto nivel de protección como Europa. En un entorno cada vez más digitalizado, estas oportunidades cobran más relevancia. En ese sentido, un adecuado cumplimiento de la normativa de protección de datos no solo evita cuantiosas multas, sino que también prepara a las compañías para su inserción en mercado internacionales.”

El compliance en la protección de datos personales es de vital importancia porque el cumplimiento de la normativa contribuye a proteger los derechos de las personas, fortalecer la confianza del cliente, y mejorar la competitividad en el mercado mitigando riesgos.

Para León Weinstok, Director de BLP Costa Rica, “un manejo inadecuado de los datos personales de los clientes, además de las eventuales demandas y reclamos que pueda generar, ocasionaría una pérdida de confianza de los consumidores hacia la marca. De esta forma, la desconfianza generada por el tratamiento inadecuado de la información sería trasladada a la empresa como tal, ocasionando una afectación a la imagen de la marca con la consecuente pérdida que ingresos que esto representa.”

Giuseppe Manini, Socio de CPB Abogados de Perú y especialista en la materia explica que “en el caso de Perú contamos con una Ley de Protección de Datos Personales que data desde el año 2011, sin embargo, su plazo de adecuación se extendió hasta inicios del 2015, año a partir del cual las fiscalizaciones por parte de la autoridad competente empiezan a tomar viada sin importar el tamaño o rubro del administrado e imponiéndose multas de hasta 100 UIT. Estas fiscalizaciones han ido incrementando en el tiempo, particularmente a través de la revisión de sitios web o plataformas electrónicas. En ese sentido y a efectos de persuadir riesgos de infracciones, destacamos la necesidad de establecer medidas de seguridad en materia de protección de datos personales alineadas con la legislación aplicable y materializando adecuadamente el deber de información que por ley corresponde a quienes efectúen tratamiento de tales datos personales”.

Las empresas y organizaciones que tienen una cultura de cumplimiento no sólo evitan sanciones y consecuencias reputacionales, sino que también pueden obtener ventajas competitivas, lo que redunda en mejores oportunidades de negocios.

26-04-2023 | Noticias

En los próximos días, la Cámara de Diputados analizará el proyecto de reforma a la Ley del Seguro Social en la que se impone a los patrones la obligación de uso e implementación del Buzón IMSS.

En esta reforma se propone que los empleadores registren sus medios de contacto para que, mediante el Buzón IMSS, el Instituto Mexicano del Seguro Social (IMSS) realice notificaciones de diversos documentos como: avisos, resoluciones administrativas, cédulas de liquidación y transmisión de documentos digitales, entre otros.

Asimismo, se propone que para quienes no actualicen sus medios de contacto o manifiesten sus datos de forma errónea, las notificaciones que el IMSS practique serán mediante estrados.

Finalmente, para la operación del Buzón IMSS se aplicarán, supletoriamente, las reglas previstas en el Código Fiscal de la Federación para notificar documentos o iniciar procedimientos que no se encuentren previstos en la Ley del Seguro Social.

Para mayor información contactar a:

Juan José López de Silanes | Socio Basham, Ringe y Correa | lopez_de_silanes@basham.com.mx