Los sitios web de e-commerce deben cumplir con las obligaciones de las normas peruanas sobre protección de datos personales, las cuales son de las más desarrolladas de la región.

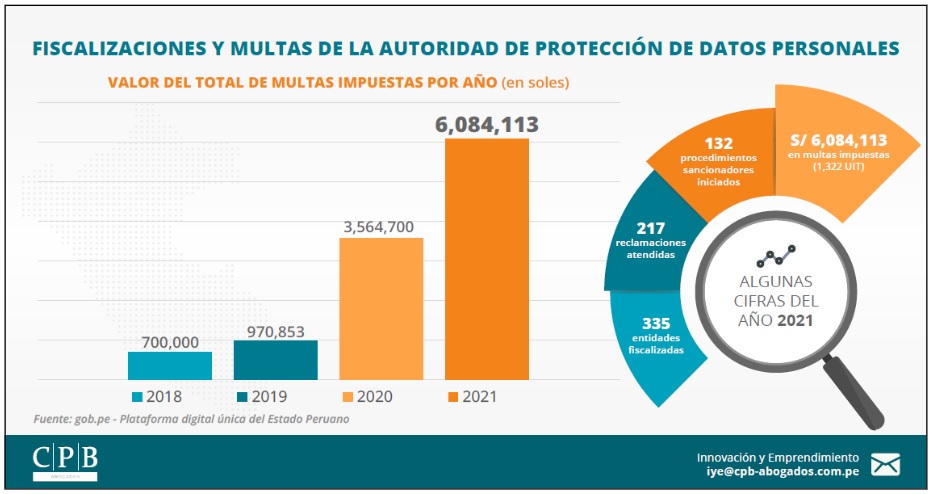

Las fiscalizaciones por parte de la Autoridad Nacional de Protección de Datos Personales de Perú (la “Autoridad”) no se han detenido incluso durante el tiempo de pandemia generado por la Covid-19. Solo en el año 2021, la Autoridad impuso multas por más de 6 millones de soles (más de 1 millón y medio de dólares) , lo cual representa un aumento de más de 500% frente a las multas impuestas en el año 2019:

El formato actual de las fiscalizaciones que realiza la Autoridad es principalmente digital: ingresan a un sitio web de e-commerce y verifican si cumple con las obligaciones aplicables de protección de datos personales, las cuales son las siguientes:

Política de privacidad

Es el documento donde se detalla cómo se utilizarán los datos personales de los usuarios del sitio web. Debe contener toda la información exigida por ley y ser de fácil acceso para los usuarios.

Consentimientos para el tratamiento de datos personales

Los datos personales de los usuarios del e-commerce suelen ser usados para finalidades adicionales al servicio brindado, como lo son el envío de publicidad comercial o el perfilamiento de clientes. En estos casos, se debe contar con autorización expresa del usuario para ello, lo cual se logra mediante la implementación de casillas de confirmación ocheck-boxes, entre otros mecanismos.

Uso de cookies

La Autoridad utiliza la herramienta Cookiebot para detectar si el sitio web de e-commerce usa cookies. En ese caso, se debe: (i) contar con una política de cookies que explique qué tipos de cookies se utilizan y cuál es su función; e, (ii) implementar un aviso que aparezca al ingresar al sitio web y que informe a los usuarios sobre el uso de cookies, permitiéndoles elegir qué categorías de cookies desean aceptar.

Uso de imágenes de personas

Los sitios de e-commerce suelen utilizar imágenes de personas, ya sea de sus trabajadores, clientes satisfechos o también imágenes obtenidas de un banco de imágenes libre de derechos. En una eventual fiscalización por parte de la Autoridad, el operador del e-commerce deberá poder probar que: (i) tiene el consentimiento expreso de esas personas para usar su imagen; o, (ii) en caso de imágenes obtenidas de un banco de imágenes, deberá contar con los enlaces de descarga correspondientes que permitan acreditar de dónde fueron obtenidas.

Bancos de datos personales

El operador de un e-commerce debe declarar ante la Autoridad aquellos bancos de datos personales que utiliza. Algunos bancos de datos personales que suelen declararse son los de: clientes; trabajadores; proveedores; quejas y reclamos; entre otros.

Cumplir con estas obligaciones es importante y necesario para mejorar la confianza con el público usuario del e-commerce y también para evitar potenciales sanciones por parte de la Autoridad.

Una nueva resolución de la autoridad de telecomunicaciones obliga a los operadores de servicios móviles avanzados a identificar llamadas comerciales, informativas y proselitistas, permitiendo a los consumidores aceptarlas o rechazarlas libremente.

El 18 de marzo de 2020, la Agencia de Regulación y Control de las Telecomunicaciones (ARCOTEL) estableció el procedimiento que permite identificar llamadas informativas, comerciales o proselitistas, realizadas por operadoras de Servicio Móvil Avanzado (SMA), para que los consumidores puedan aceptarlas o rechazarlas con libertad.

En lo principal, se establece que el procedimiento es aplicable para los prestadores de servicios de telefonía móvil SMA y personas naturales o jurídicas, de todos los sectores, que realicen llamadas con fines informativos, de venta directa, comercial, publicitaria o proselitista, a través de los prestadores del SMA.

La identificación del remitente se realizará a través de la incorporación de un único nombre identificador o “CÓDIGO”, que tendrá relación con el sector. De esta forma, Bancos, Cooperativas, Tarjetas de Crédito y Seguros, tendrán como identificador: “FINANZAS”; mientras que las actividades turísticas: “TURISMO”; la venta de productos: “VENTA”; y el proselitismo: “PROSELITISMO”. Los prestadores de SMA deberán contar con in identificador por cada prestador de servicio. La ARCOTEL podrá definir nuevos identificadores, que se incorporarán a los existentes, de conformidad con la estandarización que realice el Ministerio de Telecomunicaciones.

Según el procedimiento definido por la ARCOTEL, la identificación de cada remitente se realizará a través del intercambio de información, de la siguiente manera; i) la ARCOTEL recibirá el listado de números celulares de las personas naturales y jurídicas, cuyas llamadas tengan fines de venta directa, comercial, publicitaria o proselitista; ii) la ARCOTEL notificará estos números celulares a los prestadores del SMA; iii) sobre esta base de números celulares, utilizados como centros de contacto y gestión comercial (Call Center); los prestadores del SMA realizarán las configuraciones respectivas para incluir los correspondientes identificadores.

El objetivo de la nueva regulación radica en que las llamadas con fines de venta directa, comercial, publicitaria o proselitista únicamente puedan efectuarse a quienes hayan otorgado su autorización previa y expresa.

Cabe destacar que la regulación hace una excepción con respecto a las llamadas de carácter exclusivamente informativo; de gestión de cobro de valores adeudados; aquellas llamadas que tengan por finalidad tratar asuntos relacionados con el servicio de telecomunicaciones contratado por el usuario; llamadas de instituciones del sector público, sistema financiero e instituciones educativas.

Adicionalmente, el 1 de diciembre de 2021, la Superintendencia de Control del Poder de Mercado (SCPM) presentó un exhorto a los operadores económicos y empresas que prestan servicios de Call Center, que realizan llamadas telefónicas con fines comerciales a potenciales consumidores y/o usuarios que no han consentido expresamente el interés en ser contactados por dichos medios. Al respecto, la SCPM indicó, de manera enfática, que en la medida en que se identifiquen indicios que demuestren que los operadores económicos, directamente o a través de empresas de Call Center; se aprovechen de esta modalidad para inducir al error o acosar al consumidor; la SCPM iniciará investigaciones de oficio, a fin de analizar elementos que configuren o no conductas contempladas en la norma como inducción al error, prácticas desleales agresivas de acoso, coacción e influencia indebida; que merman la capacidad de elección del consumidor e inciden ilegalmente en su comportamiento

Del mismo modo, a través de un comunicado general, la Superintendencia de Compañías, Valores y Seguros (SUPERCIAS), en apoyo interinstitucional a la ARCOTEL, facilitó a sus usuarios un medio de contacto para que puedan notificar cualquier incumplimiento a la resolución de la ARCOTEL, por parte de las compañías.

Es preciso recordar que cualquier ciudadano puede solicitar la intervención de la Defensoría del Pueblo, institución que desde 1998 protege los derechos de quienes consideren que algún organismo público o persona natural o jurídica los ha vulnerado. Además, cabe recalcar que las personas tienen la alternativa de acudir ante la ARCOTEL o la SCPM, si consideran que sus derechos han sido vulnerados por aquellas personas que no han cumplido con el registro obligatorio o identificación del remitente de llamadas exigido por la ARCOTEL.

Sin duda, la multiplicidad de formas de comercialización existentes implica un reto para la regulación y control; más aún, si la normativa correspondiente no ha evolucionado en la última década. Por esta razón, cobra fundamental relevancia analizar la postura de instituciones públicas distintas a la Defensoría Pública en Ecuador -ARCOTEL, SCPM, SUPERCIAS-, que han evidenciado un trabajo interinstitucional en post de regular el registro del remitente de llamadas con fines informativos, venta directa, comercial, publicitaria o proselitista.

Desde hace más de dos décadas que nuestro país cuenta con una ley marco que protege la privacidad de la información de las personas y regula su tratamiento. Sin embargo, actualmente no existe una autoridad exclusiva con facultades de fiscalización y sanción en relación al uso de datos personales.

Es así como, dependiendo de quiénes realizan el tratamiento de dicha información, existen diferentes organismos que regulan la forma y condiciones en la cual se efectúa su uso: Servicio Nacional del Consumidor (Sernac), la Comisión para el Mercado Financiero (CMF), la Superintendencia de Salud, Corte de Apelaciones (en caso de interposición de un recurso de protección), Ministerio Público o Fiscalía Nacional Económica.

“Hoy podemos ver que en Chile existe una ley deficiente que no tiene un estándar internacional en materia de protección de datos y, por otra parte, hay demasiadas entidades intervinientes con diversos criterios respecto a un mismo tema, lo que genera una dispersión normativa”, asegura Edmundo Varas, director de Tax & Legal en KPMG Chile. Agrega que “a nivel internacional, como es el caso de la Unión Europea, los montos de sanciones impuestas por parte de autoridades de protección de datos van desde los €60.000 hasta los €204 millones y el negocio de los datos personales puede alcanzar alrededor de USD 3.100 mm”.

Tras la evolución de la tecnología, sumado a la masividad del e-commerce, las redes sociales, las aplicaciones móviles y la innovación (como sería el desarrollo del open banking y la insurtech), se ha evidenciado la necesidad de modernizar la actual legislación en esta materia, con el fin de resguardar de una forma más eficiente la información de las personas y facilitar el desarrollo de nuevos negocios que tengan como base a los mismos. Así cobra gran importancia el proyecto de ley, en discusión desde 2017, que busca perfeccionar las normas relativas al tratamiento de los datos personales, asegurando que ello se realice con estricto apego a los estándares internacionales.

La iniciativa, entre otras cosas, crea una autoridad de control denominada “Agencia de Protección de Datos Personales”, dirigida por una corporación pública, encargada de velar por la protección de los derechos y libertades de los titulares de datos, y de regular y fiscalizar el tratamiento de estos. Además, dota al país de una legislación moderna y flexible y mejora los estándares legales.

“Actualmente los titulares de los datos están tomando mayor conciencia de la importancia de ellos y cada vez es más común que concurran con sus reclamos ante la entidad que realiza el tratamiento, la autoridad gubernamental competente e incluso directamente ante tribunales de justicia a través de un recurso de protección”, señala Edmundo.

Pero no solo las personas, las empresas también están cada día más conscientes de la importancia de tener mecanismos adecuados para el tratamiento lícito de los datos personales. Algunas están aplicando criterios que vienen desde su casa matriz, mientras que otras ya se encuentran ajustando sus políticas de acuerdo al nuevo proyecto de ley. Un ejemplo de ello es el acuerdo marco entre la Asociación de Bancos e Instituciones Financieras de Chile (ABIF), BancoEstado y Fintech Chile que establece estándares de responsabilidad y mecanismos de captura de datos de clientes.

“Creo que existen las condiciones necesarias para que los distintos actores del mercado puedan desarrollar planes o proyectos de tratamiento de datos personales adecuados”, señala Edmundo. “Algunas empresas consideran esto como un tema relevante para efectos de compliance desde el punto de vista de buenas prácticas y gobiernos corporativos”.

Para cumplir con la actual normativa y ejecutar un correcto uso de los datos, el experto recomienda asesorarse con profesionales que se dediquen a la materia. “En KPMG Chile, por ejemplo, nos hemos especializado en asesorías que comprenden tanto la evaluación como la implementación de programas y oficinas de tratamiento de datos, considerando el marco legal, tecnológico y de compliance. Lo anterior, teniendo siempre en cuenta el General Data Protection Regulation (GDPR) de la Unión Europea y el nuevo proyecto de ley sobre datos personales, para permitir y facilitar el negocio y los proyectos de nuestros clientes”, comenta Varas.

Por intermedio del Decreto 175/022 se reglamentó el uso de los términos orgánico, biológico o ecológico en el rotulado de los productos.

Si bien por Ley se había dispuesto la necesidad de una certificación de los productos de esta clase, se carecía de una reglamentación integral. Bajo la nueva normativa, en parte se despejan varias dudas que podían surgir a productores e importadores.

La competencia para instrumentar la reglamentación y fiscalizar se encuentra en el Ministerio de Ganadería, Agricultura y Pesca (“MGAP”).

A continuación destacamos algunas previsiones:

Creación del Sistema Nacional de Certificación de Producción Orgánica y de la Producción Integrada. El cual será de adhesión voluntaria, pero será necesario adherirse al mismo para poder utilizar en el rótulo, identificación o denominación de los productos, los términos “orgánicos”, “ecológicos” o “biológicos”.

Creación de un Registro Nacional de Entidades Certificadoras de Producción Orgánica y de la Producción Integrada. Deberán inscribirse todas las entidades que pretendan certificar productos. Posterior al registro, será necesario obtener una habilitación, para la cual se exigirá demostrar que cumple con las formalidades, requisitos, protocolos técnicos y profesionales para el cumplimiento de tareas de certificación que se dispone en la normativa y establecerá el MGAP.

Se dispone el cumplimiento de requerimientos técnicos para producción orgánica nacional y para productos importados orgánicos a efectos de ser reconocidos como tales. Los productos que se producen y comercializan en el mercado interno deberán cumplir con requisitos, condiciones y procedimientos que establezca el MGAP. Mientras que en el caso de productos importados, se requerirá acreditar su condición de orgánicos mediante (i) la presentación de documentación emitida por la autoridad competente del país de origen u organismo de certificación habilitado por la autoridad competente en origen y (ii) demostrar equivalencia a lo establecido en normas técnicas oficiales o estándares de referencia.

Se prohíbe identificar como orgánicos a productos que no cumplan con el Decreto. No se podrá identificar como ecológico, orgánico, biológico o con los prefijos “bio” o “eco” en la rotulación, etiquetado o cualquier tipo de identificación si no se cumple con el Decreto.

Según cifras de la Superintendencia de Compañías, Valores y Seguros de Ecuador (en adelante, “SCVS”), el 96% de las compañías en Ecuador son micro, pequeñas y medianas empresas (Mipymes), de las cuales éstas en su gran mayoría son empresas familiares en las que no existe una separación entre las obligaciones de la compañía y las obligaciones personales. Precisamente, a fin de modificar estas prácticas y “profesionalizar” y brindar un adecuado manejo empresarial a la administración de las compañías ecuatorianas, El 01 de septiembre de 2020, la SCVS, mediante Resolución No. SCVS-INC-DNCDN-2020-0013, aprobó las “Normas Ecuatorianas para el Buen Gobierno Corporativo”.

Las citadas normas, nacen a fin de suplir una latente necesidad que las Compañías actuales, en mayor medida, buscan monitorizar y dar un minucioso seguimiento al cumplimiento de las actividades de su giro del negocio y el cumplimiento de sus objetivos en sus aspectos legales, económicos, sociales y demás, que puedan estar involucradas con el negocio. El Gobierno Corporativo es el conjunto de normas, principios y procedimientos que regulan la estructura y el funcionamiento de los órganos de gobierno y control de una Compañía. En concreto, el Gobierno Corporativo, determina las relaciones entre la Junta Directiva, la Administración, los Accionistas y el resto de las partes interesadas, y traza las reglas por las que se rige el proceso de toma de decisiones sobre la Compañía para la generación de valor. En definitiva, un adecuado y Buen Gobierno Corporativo provee varios mecanismos para proteger los intereses de la Compañía, de los Socios o Accionistas, y de la Directiva, a fin de crear valor y mantener un uso eficiente de los recursos. En este sentido podemos establecer que el Buen Gobierno Corporativo, es el conjunto de principios y directrices que tienen como finalidad el establecer un modelo de gestión empresarial, en el cual las Compañías logren fortalecer su administración, fijar sus objetivos estratégicos, y atender las necesidades (internas y externas) del mercado, en cumplimiento con principios globales de ética, transparencia y responsabilidad empresarial.

Varios estudios académicos destacan que las Compañías bien gobernadas se desempeñan mejor en términos comerciales respecto de aquellas que no cuentan con claros lineamientos y estructuras determinadas de rendición de cuentas. Esto se debe a que entre los principios básicos del Gobierno Corporativo se encuentran la rendición de cuentas, la transparencia, la equidad y la responsabilidad. No es secreto que los mayores beneficiarios de la implementación de un Buen Gobierno Corporativo en una Compañía son los inversores, pues un Buen Gobierno Corporativo demuestra la dirección y la integridad empresarial de una Compañía, pues sus lineamientos ayudan a promover la viabilidad financiera al crear una oportunidad de inversión a largo plazo para los participantes del mercado. La adopción de prácticas de Gobierno Corporativo brinda una mayor seguridad al inversionista, asegurando sanas prácticas corporativas reconocidas a nivel mundial. Cuanto mayor sea la transparencia y más información exista, mayor será la confianza de los inversores en el mercado, por eso, el Gobierno Corporativo es un concepto necesario para la sostenibilidad y crecimiento de las sociedades.

¿Qué son y para qué puede ser utilizadas las Normas Ecuatorianas para el Buen Gobierno Corporativo?

Las Normas Ecuatorianas para el Buen Gobierno Corporativo consiste en un sistema de recomendación normativo y de implementación de procedimientos internos para potencializar y mejorar la gestión empresarial y corporativa de forma interna y externa de una Compañía. La aplicación de un Buen Gobierno Corporativo tiene como su principal objetivo el fortalecimiento de las regulaciones empresariales, teniendo como resultado, el que las compañías sean más eficientes y responsables. Es importante precisar que las directrices dentro de las Normas Ecuatorianas para el Buen Gobierno Corporativo no son de cumplimiento obligatorio, dado que son simples recomendaciones. Sin embargo, una vez que dichas recomendaciones han sido adoptadas de forma parcial o total, por una Compañía e incorporadas a sus Estatutos Sociales, su aplicación y ejecución de cumplimiento se convierten en una guía obligatoria para su correcta administración y por consiguiente cobran fuerza legal y deben ser cumplidas a cabalidad.

¿Cuáles son los Principios del Buen Gobierno Corporativo?

Aunque las practicas de Buen Gobierno Corporativo son dinámicas y van variando en función de determinados contextos y complejidades locales tales como: tiempos, circunstancias, practicas, existen ciertos principios básicos inamovibles que constituyen sus pilares fundamentales. A continuación, enlistamos los principios básicos del Bueno Gobierno Corporativo:

Principio de Igualdad: Se caracteriza por el trato justo de los Accionistas y demás partes interesadas, para una conducción honesta y responsable de la Compañía. Las actitudes o políticas discriminatorias son totalmente inaceptables

Principio de Transparencia: Consiste en la obligación de informar. Debe entenderse no sólo como un derecho del Socio / Accionista, sino también como una necesidad y un deber de la Compañía, mediante la emisión de un mecanismo de revelación de información y comunicación que vaya más allá de la información dispuesta por la normativa legal y reglamentaria, tanto a nivel interno como en las relaciones con terceros. Los agentes de Gobierno Corporativo deben rendir cuentas por sus actos, asumiendo total responsabilidad de las consecuencias de sus acciones y omisiones. No se debe restringir al desempeño económico financiero sino contemplar también los demás factores (incluso intangibles) que guían la acción gerencial y que conducen a la creación de valor.

Principio de Responsabilidad Corporativa: El Gobierno Corporativo velará por la sustentabilidad de la compañía, procurando su sostenibilidad en el largo plazo, incorporando los aspectos de orden social y ambiental en la definición de los negocios y operaciones

Principio de Voluntariedad: Los principios, prácticas y lineamientos de estas normas son de aplicación voluntaria para las Compañías, sobre la base del principio de autorregulación, salvo los que, por circunstancias de orden público, establezca la autoridad competente como obligatorias. Un eficiente y funcional Buen Gobierno Corporativo debe ser implementado de forma voluntaria por cada Compañía y en respuesta a sus propias necesidades reales.

¿Cuáles son los Objetivos Principales del Buen Gobierno Corporativo?

Como fue mencionado anteriormente, a medida que el mercado global se ha tornado cada vez más competitivo, selectivo y globalizado, el Bueno Gobierno Corporativo ha tomado mayor importancia, motivo por el cual actualmente se encuentra en auge, pues la implementación de buenas practicas de Gobierno Corporativo se convierte en un diferenciador positivo frente a otras Compañías. En virtud de que cada Compañía cuenta con distintos objetivos por los cuales puede de forma discrecional implementar y beneficiarse de un Buen Gobierno Corporativo, a continuación, destacamos una lista enunciativa y no taxativa de los que a nuestro criterio son los objetivos principales del Buen Gobierno Corporativo:

Derechos de Socios y Accionistas: Se trata del conjunto de derechos que buscan la protección y garantía de los derechos de los Socios o Accionistas y la existencia de un trato equitativo entre ellos. Entre los principales derechos se encuentran los siguientes:

El reconocimiento formal y público de su calidad de Socio / Accionista;

El participar y gozar de los beneficios sociales de la Compañía;

El participar, en las mismas condiciones en la distribución del acervo social;

El participar, intervenir y votar en las Juntas / Asambleas Generales de la Compañía;

El formar parte de los órganos de administración o fiscalización de la Compañía

El gozar de preferencia para la suscripción de acciones en casos de aumento de capital;

El impugnar resoluciones y presentar reclamos en contra de la Compañía;

El negociar libremente sus acciones.

Con respecto al trato equitativo entre Socios / Accionistas su objetivo busca que independientemente de la calidad (mayoritario / minoritario) u origen (nacional / extranjero) cuenten con un tratamiento igualitario bajo los siguientes considerandos:

Las participaciones y acciones otorgarán a los Socios / Accionistas los mismos derechos de voto, información y de ganancias en proporción al valor de sus aportes.

Los accionistas minoritarios, deberán contar con claros mecanismos de protección ante cualquier tipo de acto abusivo de los accionistas mayoritarios que posean poder de control.

Los Socios / Accionistas deben evitar el uso de información privilegiada y las operaciones abusivas para su propio beneficio.

Divulgación de Datos y Transparencia: Se trata del conjunto de lineamientos a fin de que la Compañía pueda implementar una administración transparente y responsable en la cual se cuente con un adecuado mecanismo de control y canales de comunicación efectivos para transparentar la su operación y efectuar denuncias de irregularidades.

¿Qué establecen las Normas del Gobierno Corporativo?

Las Normas del Gobierno Corporativo regulan la toma de decisiones que tienen que ver con la dirección estratégica general de la Compañía y sus políticas corporativas: inversiones, fusiones y adquisiciones, nombramiento de ejecutivos, planes de sucesión. Otro importante aspecto, es la regulación sobre los mecanismos de control para el correcto desempeño de la dirección ejecutiva y la implementación de un plan estratégico debidamente aprobado. Un Buen Gobierno Corporativo, permite un cumplimiento normativo “compliance” para que tanto la Compañía, como sus directivos, empleados y terceros cumplan con el marco normativo aplicable.

¿Cómo se debe implementar un adecuado Buen Gobierno Corporativo?

La implementación de un Gobierno Corporativo es discrecional para cada Compañía, sin embargo, como fue mencionado previamente, una vez que dichas recomendaciones han sido adoptadas de forma parcial o total, por una Compañía e incorporadas a sus Estatutos Sociales, su aplicación y ejecución de cumplimiento se convierten en obligatorias. Es por este motivo, que previo a que una Compañía adopte lineamientos de Buen Gobierno Corporativo, recomendamos que estos sean implementados a través de un código independiente del Estatuto Social, a fin de que dichos lineamientos puedan ser constantemente adaptados a las necesidades de la Compañía a lo largo del tiempo. A nuestro criterio, recomendamos también a las Compañías interesadas en implementar un Bueno Gobierno Corporativo, implementar paralelamente lineamientos de ética y conducta para sus trabajadores, directores, Socios / Accionistas.

Hoy en día es indiscutible que el Buen Gobierno Corporativo es un instrumento fundamental para las Compañías que busquen adquirir ventajas competitivas sobre sus competidores al implementar mecanismos para el manejo responsable, transparente, equitativo y eficaz de una Compañía. El Buen Gobierno Corporativo adquiere fuerza e importancia a raíz de las diverses crisis económicas y escándalos de corrupción, pues estos eventos demostraron a nivel mundial la necesidad de un mayor fortalecimiento en el control y gobierno de las compañías y entidades financieras. Hoy en día, gracias a la resolución No. SCVS-INC-DNCDN-2020-0013 de la SCVS, Ecuador cuenta con un avanzado cuerpo normativo de implementación de Gobierno Corporativo, el cual será de gran utilidad para el 96% Mipymes ecuatorianas que estén dispuestas a agregar valor a sus Compañías.