24-07-2023 | Noticias

Mediante CIRCULAR Nro. NAC-DGECCGC23-00000004 de 19 de julio de 2023, el SRI emitió su criterio de aplicación de la normativa relacionada con la retención en la fuente a los contribuyentes sujetos al RIMPE; mismo que deberá ser observado por las instituciones del sistema financiero nacional, las empresas emisoras de tarjetas de crédito y los sujetos pasivos que actúen en calidad de agentes de retención, conforme lo siguiente:

En los pagos que se efectúen a:

*Referencia: La presente circular fue publicada en la Gaceta del Servicio de Rentas Internas el 19 de julio del 2023, hasta la presente fecha no ha sido publicada en el Registro Oficial.

Para mayor información contactar a:

María Rosa Fabara | Socia Bustamante Fabara | mrfabara@bustamantefabara.com

09-05-2023 | Noticias

Mediante Resolución No. NAC-DGERCGC23-00000008, el SRI amplió el plazo para la presentación de anexos y declaraciones de impuestos con vencimiento en marzo de 2023, sin que generen multas e intereses, conforme lo siguiente:

Las personas naturales, sucesiones indivisas y sociedades pertenecientes al Régimen General, cuyo noveno dígito del RUC sea 2 y 3, podrán presentar y/o pagar, su declaración de Impuesto a la Renta correspondiente al ejercicio fiscal 2022, así como los anexos y las declaraciones por otras obligaciones cuyo vencimiento sea en marzo de 2023, de acuerdo con el siguiente calendario:

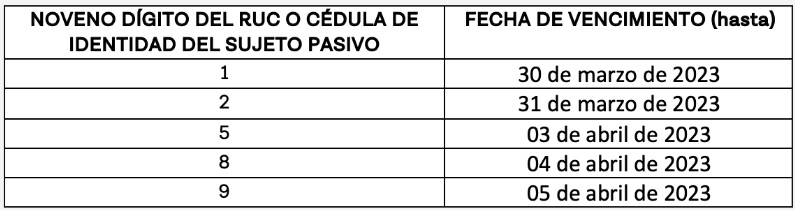

Así mismo, los sujetos pasivos pertenecientes al RIMPE negocios populares y emprendedores, cuyo noveno dígito del RUC sea 1, 2, 5, 8 y 9, podrán presentar y/o pagar, su declaración de Impuesto a la Renta correspondiente al ejercicio fiscal 2022, así como los anexos y las declaraciones por otras obligaciones cuyo vencimiento sea en marzo de 2023, de acuerdo con el siguiente calendario:

Finalmente, los sujetos pasivos obligados a presentar la declaración de la Contribución destinada al financiamiento de la atención integral del cáncer, cuyo vencimiento sean los días 13 y 14 de marzo, podrán presentar la declaración y pago hasta el 28 de marzo de 2023.

*Referencia: La presente Resolución se encuentra vigente desde el 13 de marzo del 2023, fecha en la que fue suscrita.

Para mayor información contactar a:

María Rosa Fabara | Socia Bustamante Fabara | mrfabara@bustamantefabara.com

09-11-2022 | Noticias

Mediante Resolución Nro. NAC-DGERCGC22-00000049, SRI reforma el listado de paraísos fiscales y las normas que regulan la calificación de jurisdicciones de menor imposición y regímenes fiscales preferentes.

Se reformó el listado de los paraísos fiscales aumentando los siguientes:

• TRISTAN DA CUNHA (SH Saint Helena)

• TUVALU

• HONG KONG

Y se eliminaron los señalados a continuación:

• COLONIA DE GIBRALTAR

• GRAN DUCADO DE LUXEMBURGO

• ISLA DE MAN (Territorio del Reino Unido)

• ISLAS DEL CANAL (Guernesey, Jersey, Alderney, Isla de Great Stark, Herm, Little Sark, Brechou, Jethou, Lihou)

• PRINCIPADO DE LIECHTENSTEIN (Estado independiente)

• REPUBLICA DE ALBANIA

• REPUBLICA DE CHIPRE

• REPUBLICA DE MALTA (Estado independiente)

• SERENISIMA REPUBLICA DE SAN MARINO (Estado independiente)

Además, se reforma el artículo N°3 con respecto de Regímenes Fiscales Preferentes y se excluye a Irlanda debido a sus disposiciones normativas contenidas en la Sección 71 de su Ley de Finanzas de 1999, que establece un esquema de reducción de la tarifa de Impuesto a la Renta de Sociedades.

Finalmente, se eliminan los artículos siguientes.

Nota: la presente Resolución fue publicada el 03 de octubre del 2022 en el tercer suplemento No. 161 del registro oficial.

Para mayor información contactar a:

Daniel Castelo | Asociado Senior Bustamante Fabara | dcastelo@bustamantefabara.com

María Rosa Fabara | Socia Bustamante Fabara | mrfabara@bustamantefabara.com

22-08-2022 | Noticias

Según cifras de la Superintendencia de Compañías, Valores y Seguros de Ecuador (en adelante, “SCVS”), el 96% de las compañías en Ecuador son micro, pequeñas y medianas empresas (Mipymes), de las cuales éstas en su gran mayoría son empresas familiares en las que no existe una separación entre las obligaciones de la compañía y las obligaciones personales. Precisamente, a fin de modificar estas prácticas y “profesionalizar” y brindar un adecuado manejo empresarial a la administración de las compañías ecuatorianas, El 01 de septiembre de 2020, la SCVS, mediante Resolución No. SCVS-INC-DNCDN-2020-0013, aprobó las “Normas Ecuatorianas para el Buen Gobierno Corporativo”.

Las citadas normas, nacen a fin de suplir una latente necesidad que las Compañías actuales, en mayor medida, buscan monitorizar y dar un minucioso seguimiento al cumplimiento de las actividades de su giro del negocio y el cumplimiento de sus objetivos en sus aspectos legales, económicos, sociales y demás, que puedan estar involucradas con el negocio. El Gobierno Corporativo es el conjunto de normas, principios y procedimientos que regulan la estructura y el funcionamiento de los órganos de gobierno y control de una Compañía. En concreto, el Gobierno Corporativo, determina las relaciones entre la Junta Directiva, la Administración, los Accionistas y el resto de las partes interesadas, y traza las reglas por las que se rige el proceso de toma de decisiones sobre la Compañía para la generación de valor. En definitiva, un adecuado y Buen Gobierno Corporativo provee varios mecanismos para proteger los intereses de la Compañía, de los Socios o Accionistas, y de la Directiva, a fin de crear valor y mantener un uso eficiente de los recursos. En este sentido podemos establecer que el Buen Gobierno Corporativo, es el conjunto de principios y directrices que tienen como finalidad el establecer un modelo de gestión empresarial, en el cual las Compañías logren fortalecer su administración, fijar sus objetivos estratégicos, y atender las necesidades (internas y externas) del mercado, en cumplimiento con principios globales de ética, transparencia y responsabilidad empresarial.

Varios estudios académicos destacan que las Compañías bien gobernadas se desempeñan mejor en términos comerciales respecto de aquellas que no cuentan con claros lineamientos y estructuras determinadas de rendición de cuentas. Esto se debe a que entre los principios básicos del Gobierno Corporativo se encuentran la rendición de cuentas, la transparencia, la equidad y la responsabilidad. No es secreto que los mayores beneficiarios de la implementación de un Buen Gobierno Corporativo en una Compañía son los inversores, pues un Buen Gobierno Corporativo demuestra la dirección y la integridad empresarial de una Compañía, pues sus lineamientos ayudan a promover la viabilidad financiera al crear una oportunidad de inversión a largo plazo para los participantes del mercado. La adopción de prácticas de Gobierno Corporativo brinda una mayor seguridad al inversionista, asegurando sanas prácticas corporativas reconocidas a nivel mundial. Cuanto mayor sea la transparencia y más información exista, mayor será la confianza de los inversores en el mercado, por eso, el Gobierno Corporativo es un concepto necesario para la sostenibilidad y crecimiento de las sociedades.

¿Qué son y para qué puede ser utilizadas las Normas Ecuatorianas para el Buen Gobierno Corporativo?

Las Normas Ecuatorianas para el Buen Gobierno Corporativo consiste en un sistema de recomendación normativo y de implementación de procedimientos internos para potencializar y mejorar la gestión empresarial y corporativa de forma interna y externa de una Compañía. La aplicación de un Buen Gobierno Corporativo tiene como su principal objetivo el fortalecimiento de las regulaciones empresariales, teniendo como resultado, el que las compañías sean más eficientes y responsables. Es importante precisar que las directrices dentro de las Normas Ecuatorianas para el Buen Gobierno Corporativo no son de cumplimiento obligatorio, dado que son simples recomendaciones. Sin embargo, una vez que dichas recomendaciones han sido adoptadas de forma parcial o total, por una Compañía e incorporadas a sus Estatutos Sociales, su aplicación y ejecución de cumplimiento se convierten en una guía obligatoria para su correcta administración y por consiguiente cobran fuerza legal y deben ser cumplidas a cabalidad.

¿Cuáles son los Principios del Buen Gobierno Corporativo?

Aunque las practicas de Buen Gobierno Corporativo son dinámicas y van variando en función de determinados contextos y complejidades locales tales como: tiempos, circunstancias, practicas, existen ciertos principios básicos inamovibles que constituyen sus pilares fundamentales. A continuación, enlistamos los principios básicos del Bueno Gobierno Corporativo:

- Principio de Igualdad: Se caracteriza por el trato justo de los Accionistas y demás partes interesadas, para una conducción honesta y responsable de la Compañía. Las actitudes o políticas discriminatorias son totalmente inaceptables

- Principio de Transparencia: Consiste en la obligación de informar. Debe entenderse no sólo como un derecho del Socio / Accionista, sino también como una necesidad y un deber de la Compañía, mediante la emisión de un mecanismo de revelación de información y comunicación que vaya más allá de la información dispuesta por la normativa legal y reglamentaria, tanto a nivel interno como en las relaciones con terceros. Los agentes de Gobierno Corporativo deben rendir cuentas por sus actos, asumiendo total responsabilidad de las consecuencias de sus acciones y omisiones. No se debe restringir al desempeño económico financiero sino contemplar también los demás factores (incluso intangibles) que guían la acción gerencial y que conducen a la creación de valor.

- Principio de Responsabilidad Corporativa: El Gobierno Corporativo velará por la sustentabilidad de la compañía, procurando su sostenibilidad en el largo plazo, incorporando los aspectos de orden social y ambiental en la definición de los negocios y operaciones

- Principio de Voluntariedad: Los principios, prácticas y lineamientos de estas normas son de aplicación voluntaria para las Compañías, sobre la base del principio de autorregulación, salvo los que, por circunstancias de orden público, establezca la autoridad competente como obligatorias. Un eficiente y funcional Buen Gobierno Corporativo debe ser implementado de forma voluntaria por cada Compañía y en respuesta a sus propias necesidades reales.

¿Cuáles son los Objetivos Principales del Buen Gobierno Corporativo?

Como fue mencionado anteriormente, a medida que el mercado global se ha tornado cada vez más competitivo, selectivo y globalizado, el Bueno Gobierno Corporativo ha tomado mayor importancia, motivo por el cual actualmente se encuentra en auge, pues la implementación de buenas practicas de Gobierno Corporativo se convierte en un diferenciador positivo frente a otras Compañías. En virtud de que cada Compañía cuenta con distintos objetivos por los cuales puede de forma discrecional implementar y beneficiarse de un Buen Gobierno Corporativo, a continuación, destacamos una lista enunciativa y no taxativa de los que a nuestro criterio son los objetivos principales del Buen Gobierno Corporativo:

Derechos de Socios y Accionistas: Se trata del conjunto de derechos que buscan la protección y garantía de los derechos de los Socios o Accionistas y la existencia de un trato equitativo entre ellos. Entre los principales derechos se encuentran los siguientes:

- El reconocimiento formal y público de su calidad de Socio / Accionista;

- El participar y gozar de los beneficios sociales de la Compañía;

- El participar, en las mismas condiciones en la distribución del acervo social;

- El participar, intervenir y votar en las Juntas / Asambleas Generales de la Compañía;

- El formar parte de los órganos de administración o fiscalización de la Compañía

- El gozar de preferencia para la suscripción de acciones en casos de aumento de capital;

- El impugnar resoluciones y presentar reclamos en contra de la Compañía;

- El negociar libremente sus acciones.

Con respecto al trato equitativo entre Socios / Accionistas su objetivo busca que independientemente de la calidad (mayoritario / minoritario) u origen (nacional / extranjero) cuenten con un tratamiento igualitario bajo los siguientes considerandos:

Las participaciones y acciones otorgarán a los Socios / Accionistas los mismos derechos de voto, información y de ganancias en proporción al valor de sus aportes.

- Los accionistas minoritarios, deberán contar con claros mecanismos de protección ante cualquier tipo de acto abusivo de los accionistas mayoritarios que posean poder de control.

- Los Socios / Accionistas deben evitar el uso de información privilegiada y las operaciones abusivas para su propio beneficio.

- Divulgación de Datos y Transparencia: Se trata del conjunto de lineamientos a fin de que la Compañía pueda implementar una administración transparente y responsable en la cual se cuente con un adecuado mecanismo de control y canales de comunicación efectivos para transparentar la su operación y efectuar denuncias de irregularidades.

¿Qué establecen las Normas del Gobierno Corporativo?

Las Normas del Gobierno Corporativo regulan la toma de decisiones que tienen que ver con la dirección estratégica general de la Compañía y sus políticas corporativas: inversiones, fusiones y adquisiciones, nombramiento de ejecutivos, planes de sucesión. Otro importante aspecto, es la regulación sobre los mecanismos de control para el correcto desempeño de la dirección ejecutiva y la implementación de un plan estratégico debidamente aprobado. Un Buen Gobierno Corporativo, permite un cumplimiento normativo “compliance” para que tanto la Compañía, como sus directivos, empleados y terceros cumplan con el marco normativo aplicable.

¿Cómo se debe implementar un adecuado Buen Gobierno Corporativo?

La implementación de un Gobierno Corporativo es discrecional para cada Compañía, sin embargo, como fue mencionado previamente, una vez que dichas recomendaciones han sido adoptadas de forma parcial o total, por una Compañía e incorporadas a sus Estatutos Sociales, su aplicación y ejecución de cumplimiento se convierten en obligatorias. Es por este motivo, que previo a que una Compañía adopte lineamientos de Buen Gobierno Corporativo, recomendamos que estos sean implementados a través de un código independiente del Estatuto Social, a fin de que dichos lineamientos puedan ser constantemente adaptados a las necesidades de la Compañía a lo largo del tiempo. A nuestro criterio, recomendamos también a las Compañías interesadas en implementar un Bueno Gobierno Corporativo, implementar paralelamente lineamientos de ética y conducta para sus trabajadores, directores, Socios / Accionistas.

Hoy en día es indiscutible que el Buen Gobierno Corporativo es un instrumento fundamental para las Compañías que busquen adquirir ventajas competitivas sobre sus competidores al implementar mecanismos para el manejo responsable, transparente, equitativo y eficaz de una Compañía. El Buen Gobierno Corporativo adquiere fuerza e importancia a raíz de las diverses crisis económicas y escándalos de corrupción, pues estos eventos demostraron a nivel mundial la necesidad de un mayor fortalecimiento en el control y gobierno de las compañías y entidades financieras. Hoy en día, gracias a la resolución No. SCVS-INC-DNCDN-2020-0013 de la SCVS, Ecuador cuenta con un avanzado cuerpo normativo de implementación de Gobierno Corporativo, el cual será de gran utilidad para el 96% Mipymes ecuatorianas que estén dispuestas a agregar valor a sus Compañías.

Para más información contactar a:

Gino Ivich | Asociado Senior Bustamante Fabara | givich@bustamantefabara.com

Daniel Castelo | Asociado Senior Bustamante Fabara | dcastelo@bustamantefabara.com