El Servicio Nacional de Contratación Pública – SERCOP, con el objetivo de promover la eficiencia y la transparencia en los procedimientos de contratación pública, mediante Resolución No. R.E-SERCOP-2023-0134 publicada en el Registro Oficial Suplemento 367 del 3 de agosto de 2023, expidió la Normativa Secundaria del Sistema Nacional de Contratación Pública (en adelante, “Normativa Secundaria”).

La Normativa Secundaria del Sistema Nacional de Contratación Pública complementa y desarrolla las disposiciones previstas en la Ley Orgánica del Sistema Nacional de Contratación Pública y su Reglamento General de aplicación, regulando diversos aspectos fundamentales del sistema de contratación pública, con el propósito de asegurar la efectividad y claridad en los procedimientos.

Entre los aspectos más destacados y novedosos de la Normativa Secundaria, se encuentran:

1. Horarios de operación:

El Artículo 5 señala los horarios de operación para los procedimientos de contratación pública, estableciendo que las actividades y procedimientos que realicen las entidades contratantes se deberán llevar a cabo entre el primer y el último día hábil de la semana, sin incluir fines de semana y feriados. Tendrá un horario de 08h00 a 20h00, con excepción del último día hábil de la semana que tendrá un horario de 08h00 a 17h30.

Se exceptuarán de este horario las contrataciones que tengan como objeto la organización y desarrollo de procesos electorales, procesos de referéndum, consultas populares, revocatorias de mandato u otros similares, que estén sujetos a la normativa en materia electoral, así como adquisiciones en el extranjero y las contrataciones de emergencia.

2. Prohibición de retirar ofertas:

El Artículo 42 deja claro que, una vez que una oferta es presentada, se prohibido retirar dicha oferta o desistir de participar en el proceso de contratación pública.

3. Proformas en Ínfima Cuantía:

El Artículo 198 establece que una vez se encuentre publicada la necesidad de ínfima cuantía en el portal COMPASPÚBLICAS, la entidad tendrá la facultad de continuar con el proceso de incluso si hubiere recibido una sola proforma.

4. Régimen Especial para investigación científica:

Conforme el Artículo 294, las universidades, escuelas politécnicas, institutos técnicos y tecnológicos que pertenezcan al sector público podrán utilizar el régimen especial de contratación directa para adquirir servicios y bienes relacionados con la investigación científica responsable, la formación pedagógica y el desarrollo tecnológico. Esto, para guardar concordancia con lo previsto en el Código Orgánico de la Economía Social de los Conocimientos, Creatividad y la Innovación, y su Reglamento General.

5. Excepciones de Ínfima Cuantía:

Se amplían las excepciones para realizar procesos recurrentes de ínfima cuantía.

6. Convalidación de errores:

• Se establece expresamente la casuística para la convalidación de errores en las ofertas. En el Artículo 116 se encuentran detallados los casos específicos que se entenderán como errores de forma o de naturaleza convalidable, que serán, entre otros, los siguientes:

• Se podrá aclarar o ampliar una determinada condición cuando esta se considere incompleta, poco clara o incluso contradictoria con respecto a otra información dentro de la misma oferta, incluida la información detallada en los formularios;

• Se podrá convalidar cualquier oferta presentada con firma manuscrita digitalizada, sus anexos o certificados, en aquellos procedimientos en los que el SERCOP haya establecido la obligación de emplear firma electrónica. La convalidación consistirá en que el oferente proceda a firmar su oferta, sus anexos o certificados con firma electrónica;

• Que la información documental para la verificación de un hecho, circunstancia o condición haya existido con anterioridad a la fecha límite de presentación de las ofertas, siempre que, de cualquiera de los documentos presentados con la oferta, conste la información que se solicita convalidar.

El Servicio Nacional de Contratación Pública realizará jornadas de capacitación programadas entre el 8 al 14 de agosto, en las cuales proveedores, entidades y ciudadanos podrán comprender estas nuevas disposiciones normativas dentro del ámbito de la contratación pública.

La Disposición Derogatoria Primera, dispone la derogación expresa de la Codificación y Actualización de Resoluciones Emitidas por el Servicio Nacional de Contratación Pública expedida mediante Resolución Externa No. RESERCOP-2016-0000072 de 31 de agosto de 2016. La Normativa Secundaria, con el fin de fomentar la eficiencia y la transparencia en los procesos, entrará en vigencia en 5 días contados a partir de la fecha de publicación de la Resolución en el Registro Oficial; es decir, estará vigente desde el viernes 11 de agosto de 2023.

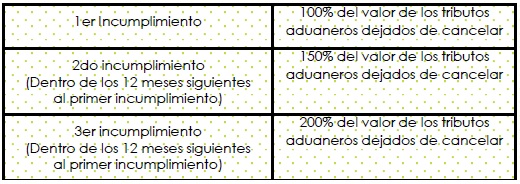

Los usuarios aduaneros que incurran en una infracción leve, podrán ser sancionados con amonestación en lugar

de multa siempre y cuando no hayan cometido la misma infracción más de dos veces, en un periodo de tres años

Sanción Mínima Cualquier sanción, incluso las reducidas por allanamiento, nunca podrá ser inferior a 10 UVT (hoy

424 000 y, para el caso de las sanciones por (simular operaciones de importación o exportación ;;( informar o

incorporar una dirección distinta de la verificada, o (incorporar documentos soporte que no correspondan a

la operación comercial, tendrán una sanción mínima será de 12 000 UVT (hoy 508 944 000).

Antes se sancionaba a los usuarios aduaneros por cada declaración de importación, ahora se sancionará la

operación de comercio exterior realizada por documento de transporte.

2. Aprehensión y decomiso

Se crea un Comité de Revisión de Aprehensiones para emitir recomendaciones sobre la procedencia de esta

medida cautelar, con el fin de unificar criterios entre las diferentes seccionales de aduanas.

Se elimina el procedimiento de cancelación de levante como un procedimiento previo a la aprehensión o a la

imposición de sanción por imposibilidad de aprehensión.

Se podrá reducir al 80 la sanción por imposibilidad de aprehensión cuando se presente el allanamiento antes

de la firmeza de la sanción.

Se mantiene una lista extensa de causales de aprehensión 42 causales), incluyendo causales por asuntos formales.

3. Auditorías posteriores y despacho

En cumplimiento de los compromisos del Acuerdo de Facilitación al Comercio, y los lineamientos de la OMA y la

OMC, se permite que la DIAN lleve a cabo Auditorías Posteriores al Despacho, para facilitar y promover el

cumplimiento voluntario de las obligaciones y prevenir la comisión o reincidencia de infracciones.

Esta Auditoría se encuentra sujeta a reglamentación.

4. Usuarios de Zona Franca

El incumplimiento de las obligaciones que se derivan del pago consolidado ya no dará lugar a la pérdida

indefinida de este beneficio, sin perjuicio de la sanción de multa que corresponda.

Se eliminó la infracción para los usuarios operadores por realizar las actividades sin haber obtenido aprobación de

la garantía por parte de la DIAN.

Se sanciona la no autorización del ingreso o salida de bienes mediante Formulario de Movimiento de Mercancías dentro de los 15 días siguientes al respectivo ingreso o salida de los 15 días siguientes al respectivo ingreso o salida.

5. Tipos sancionatorios en blanco

Con el objetivo de adecuar éste régimen sancionatorio al próximo régimen sustancial aduanero se establecen tipos

sancionatorios en blanco vinculados a las categorías de obligaciones que se establecerán en dicho régimen futuro.

6. Procedimiento sancionatorio

Se aumentan los términos para expedir los Actos Administrativos que imponen sanciones y deciden el recurso de reconsideración.

La DIAN puede suspender, hasta por 1 mes el término para expedir el Acto que imponga la sanción.

Se podrá acudir a la jurisdicción contencioso administrativa vía Per Saltum esto es prescindiendo de la interposición del recurso de reconsideración.

Se establece un procedimiento abreviado para infracciones leves.

Los recursos de reconsideración pueden ser presentados a través del Sistema Electrónico de Recursos o de manera física.

Siguiendo la jurisprudencia del Consejo de Estado, incluye la obligación de notificación de los Actos Administrativos a los usuarios aduaneros, permitiendo dar aplicación del Silencio Administrativo Positivo.

7. Derecho al error

No habrá sanción cuando, en un lapso de tres años, se incurra por primera vez en una infracción leve y acredite haber subsanado el error.

8. Nuevas sanciones

Simular operaciones de exportación e importación tendrá una multa del 100 del valor FOB de la mercancía, y

nunca podrá ser inferior a 12 000 UVT (hoy 508 944 000).

Se incluye una sanción de 400 UVT por no presentar oportunamente el informe con la relación de las declaraciones de importación que se soportaron en la Resolución de Clasificación Arancelaria de Unidad Funcional.

Los Operadores Económicos Autorizados (OEA). Usuarios de Trámite Simplificado y Usuario de Zona Franca que no

realicen el pago consolidado en los términos y condiciones establecidos en la norma estarán sujetos a las siguientes sanciones:

Modificación en la redacción de las causales de suspensión y cancelación de la habilitación OEA y el procedimiento aplicable.

Los Usuarios Industriales ahora podrán ser sancionados por simular operaciones de comercio exterior.

9. Vigencia y regimen de transición

El Nuevo Régimen Sancionatorio Aduanero entró en vigencia el 09 de junio de 2023.

El régimen sancionatorio aplicable será el vigente al momento en que se realizó la operación de comercioexterior, sin perjuicio de la aplicación del principio de favorabilidad si corresponde.

Los procesos administrativos sancionatorios se regirán por la norma vigente al momento en que empezaron a transcurrir los términos respectivos.

Revive todas las alternativas del último webinar de Albagli Zaliasnik “Nueva Ley de Delitos Económicos: Un enfoque práctico para empresas con operaciones en Chile“.

La Contraloría General de la República ha realizado una reforma al Reglamento sobre el Refrendo de las Contrataciones de la Administración Pública. Esta reforma define las responsabilidades de la Contraloría en relación con la promulgación de la Ley General de Contratación Pública. Se destaca la obligatoriedad de migrar al refrendo electrónico a través del Sistema Digital Unificado (SICOP) y se establecen plazos y procedimientos para el refrendo de contratos por parte de Contraloría y el refrendo interno de las instituciones. La Contraloría se encargará únicamente de aprobar los contratos como requisito de eficacia. La reforma también especifica los contratos sujetos a refrendo y los supuestos en los que se analizará el mecanismo de reajuste o revisión de precios como parte del trámite de refrendo.

Dentro de los principales elementos que se modifican en el Reglamento, se pueden señalar los siguientes:

Se define de manera clara que la función de la Contraloría, cuando se trata de refrendos que son de su competencia, será únicamente de aprobar el contrato, constituyéndose en un requisito de eficacia y no en una fiscalización o anulación de la adjudicación; así como el alcance de su revisión.

Se define de manera taxativa cuáles contratos están sujetos a refrendo de la Contraloría.

Dispone además en qué supuestos la Contraloría analizará el mecanismo de reajuste o revisión de precios, como parte del trámite del refrendo.

Se establecen los plazos para resolver la solicitud de refrendo, así como sus suspensiones.

Se enlistan aquellos contratos que requieren de refrendo interno de la Administración, disponiendo el procedimiento para ello.

Por último, por medio del transitorio I establece lineamientos para el refrendo delos contratos derivados de licitaciones públicas y licitación abreviada, con actos de adjudicación firmas a partir del 1 de diciembre.

Mediante CIRCULAR Nro. NAC-DGECCGC23-00000004 de 19 de julio de 2023, el SRI emitió su criterio de aplicación de la normativa relacionada con la retención en la fuente a los contribuyentes sujetos al RIMPE; mismo que deberá ser observado por las instituciones del sistema financiero nacional, las empresas emisoras de tarjetas de crédito y los sujetos pasivos que actúen en calidad de agentes de retención, conforme lo siguiente:

En los pagos que se efectúen a:

*Referencia: La presente circular fue publicada en la Gaceta del Servicio de Rentas Internas el 19 de julio del 2023, hasta la presente fecha no ha sido publicada en el Registro Oficial.

La Red de Ejecución de Delitos Financieros (FinCEN) anunció recientemente su primera acción de ejecución contra una empresa fiduciaria por violaciones deliberadas de la Ley de Secreto Bancario (BSA) y sus reglamentos de implementación. La BSA impone obligaciones de cumplimiento y presentación de informes a las “instituciones financieras”, que incluyen, entre otras entidades, cualquier “banco comercial o compañía fiduciaria”, para ayudar a detectar y prevenir el lavado de dinero. Y, sin embargo, hasta el mes pasado, FinCEN no había iniciado una acción de ejecución contra una empresa fiduciaria.

Fondo

En abril de 2023, FinCEN anunció una sanción civil de $1,5 millones contra Kingdom Trust Company (Kingdom Trust o la Compañía) por violaciones deliberadas de la BSA derivadas de la falta de controles suficientes de la Compañía para presentar Informes de actividades sospechosas (SAR).

Según la Orden de Consentimiento, Kingdom Trust es una empresa fiduciaria organizada bajo la ley de Dakota del Sur que opera la mayor parte de su negocio de servicios fiduciarios fuera de Kentucky. Aunque su oferta principal son los servicios de custodia para personas con cuentas IRA autodirigidas, durante el período de tiempo relevante, Kingdom Trust también brindó servicios de cuentas y pagos a empresas extranjeras de valores e inversión y empresas de servicios monetarios en circunstancias de alto riesgo. Específicamente, en 2014, Kingdom Trust inició una relación comercial con un grupo de consultoría que trabajaba con casas de bolsa en Argentina y Uruguay que tenían dificultades para establecer cuentas bancarias en los Estados Unidos. A través de esta relación comercial, Kingdom Trust proporcionó cuentas a las empresas extranjeras para custodiar valores de renta fija y mantener efectivo. Como resultado, Kingdom Trust procesó más de $4 mil millones en transacciones.

Entre las otras deficiencias identificadas, FinCEN caracterizó el proceso de Kingdom Trust para identificar y reportar posibles transacciones sospechosas como “gravemente subdesarrollado y ad hoc”..” De acuerdo con la Orden de Consentimiento, antes de diciembre de 2018, la Compañía no tenía un proceso independiente para detectar, identificar y reportar transacciones sospechosas. Más bien, se instruyó al personal para que simplemente señalara las actividades potencialmente sospechosas identificadas en el desempeño ordinario de sus funciones. Después de diciembre de 2018, Kingdom Trust creó un proceso para identificar actividades potencialmente sospechosas, pero confió en un solo empleado de cumplimiento sin experiencia previa en antilavado de dinero (AML) o BSA para realizar una revisión diaria de un gran volumen de transacciones. revisión no incluía información contextual relevante sobre el cliente o la contraparte más allá de su nombre. En 2020, Kingdom Trust contrató a un analista de cumplimiento con experiencia en ALD. Sin embargo, dada la naturaleza manual del proceso de revisión, entre otras deficiencias,la Compañía presentó solo cuatro SAR entre febrero de 2020 y marzo de 2021.

Además, Kingdom Trust mantuvo cuentas bancarias corresponsales para clientes en otras instituciones financieras, y al menos 11 de esas otras instituciones financieras cerraron las cuentas mantenidas por Kingdom Trust. En respuesta, la gerencia de Kingdom Trust cuestionó si continuar con el negocio de custodia en el extranjero y contrató a un tercero para realizar una auditoría BSA/AML. La auditoría identificó deficiencias relacionadas con los clientes de alto riesgo de Kingdom Trust, pero la empresa no abandonó la relación con los clientes de alto riesgo, no hizo cambios significativos en sus controles ni presentó SAR.

Cinco conclusiones clave

Mayor escrutinio de las empresas fiduciarias con sede en los EE. UU. por parte de la FinCEN: En un comunicado de prensa que acompaña a la medida de aplicación, el director interino de la FinCEN, Himamauli Das, subrayó que el presente asunto “es una declaración importante de que no toleraremos las empresas fiduciarias con programas de cumplimiento débiles que no cumplen identificar y reportar actividades sospechosas, particularmente con respecto a clientes de alto riesgo cuyos negocios representan un riesgo elevado de lavado de dinero”. Todavía es demasiado pronto para saber si la acción de ejecución contra Kingdom Trust indica que FinCEN investigará más activamente e iniciará acciones contra las empresas fiduciarias estadounidenses, y muchos de los servicios ofrecidos por Kingdom Trust son similares a los ofrecidos por los bancos tradicionales (es decir ,, proporcionando cuentas a firmas de corretaje extranjeras para custodiar valores de renta fija, incluidos bonos del gobierno de EE. UU., y para mantener efectivo). Sin embargo, a la luz de la Orden de Consentimiento de FinCEN y las declaraciones públicas, todas las empresas fiduciarias (incluidas las que brindan solo servicios administrativos de confianza) deben considerar si su programa ALD es suficiente para abordar el nivel de riesgo que acompaña a los servicios que ofrece. Esto incluye empresas fiduciarias privadas sin un regulador funcional federal ( es decir , una agencia de supervisión como la Oficina del Contralor de la Moneda (OCC) o la Comisión de Bolsa y Valores de EE. UU. (SEC)), que, a partir de marzo de 2021, no son ya no están exentos de ciertos requisitos de la BSA.

Los recursos de cumplimiento deben realizar un seguimiento de un perfil de riesgo en evolución: De acuerdo con la Orden de Consentimiento, incluso después de que Kingdom Trust se expandiera a una nueva línea de negocios que ofrecía servicios a clientes que implicaban mayores riesgos de lavado de dinero, la Compañía no contrató suficiente personal con experiencia en cumplimiento ALD y se basó en procesos manuales para monitorear miles de transacciones diariamente. A medida que crece el perfil de riesgo de una empresa (ya sea debido a nuevas ofertas de servicios/productos, nueva entrada al mercado o de otro modo), es fundamental que los recursos dedicados a cumplir con los requisitos de la BSA sigan el perfil de riesgo elevado. Por ejemplo, la mayoría de las entidades sujetas a los requisitos de la BSA encuentran que implementar un software de monitoreo automatizado de transacciones para señalar comportamientos sospechosos y monitorear los flujos de efectivo diarios en busca de posibles signos de actividad ilegal es mucho más eficiente y efectivo que las revisiones manuales.todos los empleados que se ocupan de las transacciones (no solo el equipo de cumplimiento) están capacitados para detectar señales de alerta de lavado de dinero y otras transacciones atípicas, existe una mayor probabilidad de que la institución identifique y reporte oportunamente actividades sospechosas. Esto es particularmente importante en empresas con un número limitado de miembros del equipo de cumplimiento.

Las actividades de cumplimiento de verificación de casillas no son suficientes: FinCEN reconoció que Kingdom Trust emprendió ciertos esfuerzos ALD pero destacó deficiencias significativas. La Orden de Consentimiento indicó que Kingdom Trust brindó capacitación ALD, pero señaló que las presentaciones de capacitación no se adaptaron a las actividades de mitigación de riesgos de la Compañía. Por ejemplo, las presentaciones de capacitación incluían señales de alerta, como “solicitudes de anonimato de los clientes, intentos de clientes de abrir una cuenta sin identificación y una cuenta abierta con un saldo nominal que posteriormente aumentó rápida y significativamente”, que los empleados no podrían haber identificado en base a solo una revisión de los informes diarios de transacciones. La orden también señala que después de que las instituciones financieras comenzaron a cerrar las cuentas corresponsales que mantenía Kingdom Trust, Kingdom Trust contrató a un tercero para realizar una auditoría BSA/AML. La auditoría identificó deficiencias relacionadas con los clientes de alto riesgo de Kingdom Trust y sus transacciones. Sin embargo, según FinCEN, Kingdom Trust no abandonó las relaciones con clientes de alto riesgo, no realizó “cambios significativos” en sus controles y no presentó ningún SAR relacionado con la línea comercial de alto riesgo. Estos ejemplos sirven como un recordatorio importante de que las empresas cubiertas por los requisitos de la BSA deben participar en actividades relacionadas con el cumplimiento que no solo “marquen la casilla”, sino que impulsen a las empresas y su personal a mitigar los riesgos planteados. y no presentó ningún SAR relacionado con la línea comercial de alto riesgo. Estos ejemplos sirven como un recordatorio importante de que las empresas cubiertas por los requisitos de la BSA deben participar en actividades relacionadas con el cumplimiento que no solo “marquen la casilla”, sino que impulsen a las empresas y su personal a mitigar los riesgos planteados. y no presentó ningún SAR relacionado con la línea comercial de alto riesgo. Estos ejemplos sirven como un recordatorio importante de que las empresas cubiertas por los requisitos de la BSA deben participar en actividades relacionadas con el cumplimiento que no solo “marquen la casilla”, sino que impulsen a las empresas y su personal a mitigar los riesgos planteados.

El papel de la cooperación: Kingdom Trust no reveló voluntariamente las violaciones, pero la orden revela que la empresa “brindó una cooperación sustancial a FinCEN” y cooperó con las fuerzas del orden público federales con respecto a ciertos clientes de alto riesgo de la empresa. Sin embargo, las obligaciones de informes SAR de la BSA sirven como cooperación proactiva ex ante , y la orden deja en claro que la cooperación posterior a la investigación no puede compensar el incumplimiento de tales obligaciones preventivas.

Contratación de un Consultor Independiente: Además de aceptar pagar una sanción civil de $1,5 millones, Kingdom Trust se comprometió a contratar a un consultor independiente, sujeto a la aprobación de FinCEN, (1) para realizar una revisión retrospectiva de SAR relacionada con ciertas transacciones de la empresa; y (2) probar la eficacia del programa AML de Kingdom Trust a través de una revisión del programa AML y proporcionar recomendaciones para mejoras. El consultor independiente debe presentar informes escritos de las actividades a FinCEN. El requisito de contratar a un consultor independiente, al igual que otras formas de supervisión corporativa, puede ser costoso y generar cargas administrativas. Las empresas pueden tratar de evitar tales requisitos tomando medidas proactivas para evaluar la eficacia de su programa ALD, en lugar de esperar a que las autoridades encargadas de hacer cumplir la ley exijan dichas evaluaciones.