11-10-2023 | Noticias

El Tercer Tribunal Colegiado en materia de Trabajo del Décimo Séptimo Circuito emitió recientemente una jurisprudencia que establece la importancia del principio de primacía de la realidad en los juicios laborales cuando un patrón alega que una persona trabajadora le presentó una renuncia. Esta jurisprudencia establece que los tribunales laborales deben analizar la verosimilitud de la renuncia, tomando en cuenta las características particulares del caso y las condiciones personales de la persona trabajadora para determinar si la renuncia es válida o no.

El principio de primacía de la realidad implica que, en caso de conflicto entre lo que se establece en un documento y lo que realmente sucede en la práctica, se debe dar prioridad a lo que sucede en la realidad. En el ámbito laboral, esto significa que, si existe una renuncia presentada por la persona trabajadora al patrón, pero se sospecha que fue forzada o no refleja su verdadera voluntad, el tribunal laboral debe analizar la situación con base en la realidad de los hechos y las condiciones personales de dicha persona trabajadora para determinar si la renuncia es válida o no.

La jurisprudencia emitida establece que los tribunales laborales deben tomar en cuenta las características particulares del caso y las condiciones personales de la persona trabajadora, como su antigüedad, puesto, edad, preparación, solvencia económica y pago de finiquito, para determinar el valor probatorio de la renuncia.

Lo anterior tiene su fundamento en el tercer párrafo del artículo 17 constitucional y el artículo 841 de la Ley Federal del Trabajo, que establecen la obligación de los tribunales laborales de emitir sus sentencias a verdad sabida y buena fe guardada, sin necesidad de sujetarse a formulismos o reglas en relación con las pruebas aportadas por las partes, pero siempre expresando los motivos y fundamentos legales en que se apoyen, siendo claros y congruentes con las pretensiones que se deduzcan en el juicio.

Por este motivo, las empresas deben prestar especial atención al momento de recibir una renuncia por parte de una persona trabajadora, asegurándose de que esta refleje la voluntad, autonomía y espontaneidad de dicha persona trabajadora al elaborar el escrito ya que, si los tribunales laborales no encuentran verosímil la renuncia con las características particulares del caso, la considerarán carente de validez.

Para mayor información contactar a:

Juan José López de Silanes | Socio Basham, Ringe y Correa | lopez_de_silanes@basham.com.mx

10-10-2023 | Noticias

El traslado de empleados y expatriados a Guatemala es un proceso fundamental para las empresas multinacionales que desean operar en este país de América Central. Sin embargo, este proceso está sujeto a una serie de regulaciones y requisitos migratorios que pueden resultar complejos. En este texto, abordaremos las preguntas más frecuentes que las empresas multinacionales suelen plantear cuando se trata de trasladar empleados a Guatemala. Desde la necesidad de establecer una presencia legal en el país hasta los porcentajes de contratación de empleados expatriados y los diferentes tipos de residencia disponibles, exploraremos los aspectos clave que deben considerarse para garantizar un proceso de traslado exitoso y conforme a la normativa guatemalteca.

1. ¿Es necesario tener presencia legal de la entidad en Guatemala para el traslado de empleados expatriados?

La presencia legal en Guatemala si es necesaria, la cual se puede lograr a través de sucursal o subsidiaria propia o por la vía de outsourcing.

2. ¿Cuáles son los porcentajes que debe cumplir la entidad para la contratación de empleados expatriados en Guatemala?

Se puede contratar hasta un máximo de 10% de extranjeros y pagarles hasta un máximo de 15% del total de salarios, dando prioridad a los guatemaltecos, pero existen casos de excepción en donde lo anterior no aplica.

3. ¿Para qué puestos se puede solicitar el permiso de trabajo para extranjeros?

Para los puestos de confianza como Gerentes, directores, Jefes Generales, Administradores y Superintendentes, los cuales se encuentran exentos de los porcentajes indicados en la pregunta anterior;

Para los puestos de trabajo en los que no existe personal guatemalteco capacitado para ocupar ese puesto.

4. ¿Hasta en qué momento puedo incluir al trabajador extranjero a planilla?

Hasta obtener la resolución del permiso de trabajo.

5. ¿Cuál es el plazo estimado para incluir al trabajador expatriado en la planilla?

Es de 1 a 2 meses desde que se presenta el expediente de residencia ante el Instituto Guatemalteco de Migración.

6. ¿Previo al ingreso a Guatemala del expatriado, puedo iniciar el proceso de residencia o permiso de trabajo?

No es posible, es necesario que el extranjero se encuentre en Guatemala para iniciar con los procesos.

7. ¿Cuál es el plazo que un extranjero puede permanecer en Guatemala con una visa de viajero o de turista?

Sin una residencia en trámite, hasta un máximo de 90 días, con la visa de turista o viajero prorrogable por el mismo plazo.

8. ¿Qué categorías de residencias permanentes se puede optar para un extranjero?

Residencia permanente para personas extranjeras que han sido residentes temporales por más de 5 años.

Residencia permanente por ser familiar de persona guatemalteca dentro de los grados de ley.

Residencia permanente por rentista o pensionado.

Residencia permanente para personas extranjeras que tienen un año o más de haber contraído matrimonio o declarado la unión de hecho con persona guatemalteca.

Residencia Permanente para los nacidos en otros países de Centro América cuando han sido residentes temporales por más de un año.

9. ¿Cuál es la diferencia entre las dos visas por expediente de residencia en trámite (visa simple o múltiple)?

La visa simple permite una salida y una entrada a Guatemala mientras la residencia se encuentra en trámite.

La visa múltiple permite salir e ingresar a Guatemala ilimitadamente por 90 días.

10. ¿En caso de trasladar a Guatemala a un expatriado por un plazo menor a un año, se debe solicitar la residencia temporal?

Sí, es necesario proceder con la obtención de residencia.

Para mayor información puede contactar a:

Juan Carlos Tristán | Socio BLP | jtristan@blplegal.com

29-09-2023 | Noticias

En el último tiempo, se han masificado las conversaciones en torno a la denominada “Ley De Delitos Económicos” que crea una serie de nuevos delitos y establece una imputación para la empresa y los cargos directivos en caso de acreditarse alguno de los ilícitos que la mencionada reforma incorpora.

En ese contexto, uno de los desafíos para las organizaciones empresariales tiene relación con implementar procesos de investigación internas o recopilación de antecedentes, que le permitan, por una parte, un actuar diligente de cara a modelos de prevención del delito, pero por otro, dar debido resguardo a los derechos fundamentales de los trabajadores. Lo anterior, teniendo como un elemento adicional el rol que lleva a cabo la Dirección del Trabajo (DT) para tutelar, promover y proteger los derechos de los trabajadores.

Para ello, muchas empresas han decidido formalizar, regular y establecer protocolos en caso de infracciones o ilícitos ocurridos al interior de la organización. Ello implica, modelar las facultades de administración y dirección de las que es titular el empleador y generar certezas respecto a los protocolos que deberán llevarse a cabo.

En ese contexto, el caso que en esta oportunidad comentamos, dice relación con la amonestación cursada a un trabajador que fue denunciado por situaciones de presunto acoso laboral, razón por la cual se llevó a cabo un proceso de investigación, en el que posteriormente, también intervino la DT.

En esta oportunidad, la empresa decidió, como parte de un proceso de mediación, adoptar una amonestación en contra del trabajador denunciado, quien judicialmente impugnó la decisión.

Conociendo del respectivo caso (Causa Rit O-94-2020 del 2° Juzgado de Letras del Trabajo de Santiago), la jueza realizó un interesante análisis respecto a la importancia de un proceso de investigación implementado en una empresa, y el debido cumplimiento que debe hacerse de este.

En efecto, sobre esta materia indicó que “tal como se acreditó (…), no existe duda que la amonestación cursada al actor, que motiva este juicio, fue cursada fuera del procedimiento regulado por la propia demandada para investigar y sancionar una denuncia contenida en su reglamento interno”.

Continúa “El reproche de la demandante estriba que, al no ajustarse a su propia normativa, estaría impedida para aplicar la sanción, que surgió como se consignó producto de una denuncia de uno de los sindicatos y la investigación realizada por la Inspección del Trabajo y los hallazgos de vulneración de derechos fundamentales”.

En este sentido la jueza determina que “La sanción se presenta como un acto de fuerza, que incide directamente sobre el trabajador, haciéndolo responsable de una afectación respecto a otros trabajadores, definiendo negativamente su posición dentro de la empresa. Por lo mismo, reconociendo la estructura subordinada de la relación laboral y el poder del empleador validado y normalizado jurídicamente por el contrato de trabajo, debemos entender que la facultad disciplinaria expresa un acto de autotutela privada de uno sobre otro, que en el contexto de sumisión y dependencia se formula como un acto de violencia por los efectos que produce”.

“Resulta fundamental responder si esta amonestación se endereza dentro de un proceso que otorgue garantías al demandante que pudo ejercer una adecuada defensa, garantizado a nivel constitucional mediante el numeral 3º del artículo 19 de la Carta Fundamental, que reconoce la prerrogativa universal de igual protección de la ley, el derecho a la defensa jurídica, el derecho a ser juzgado por el juez natural, y el derecho a un justo y racional procedimiento, garantía que si bien está contemplado para este tribunal, se espera que el empleador respete al ejercer su facultad disciplinaria y el extremo de una defensa jurídica no ha podido ser ejercida por el trabajador, por la naturaleza del proceso administrativo y como consta que este se realizó por la Dirección del trabajo de Iquique, lo que a juicio de esta sentenciadora resulta suficiente para acoger la demanda”, concluyó el tribunal.

Se trata de un interesante pronunciamiento que fija los alcances de los procesos de investigación al interior de las empresas, la importancia de su debido cumplimiento en caso de ser regulado e implementado, siendo un insumo relevante para aquellas las organizaciones que se encuentran trabajando en sus Modelos de Compliance y Prevención del Delitos.

Para obtener más información puede contactar a:

Francisca Franzani | Directora Grupo Compliance | ffranzani@az.cl

26-09-2023 | Noticias

Durante el último año, las discusiones sobre sostenibilidad crecieron vertiginosamente en los foros en que se discuten políticas de defensa de la competencia. ¿Qué tienen que ver la competencia y la sostenibilidad? Mucho más de lo que parece.

La adopción de insumos, procedimientos o materiales sostenibles suele requerir la asunción de riesgos considerables y de inversiones significativas. Para empezar, para una empresa, recorrer el camino de la sostenibilidad puede requerir el uso de insumos más caros o la adquisición de tecnologías costosas. A su vez, persuadir a los consumidores de que compren productos o servicios sostenibles (generalmente más caros) también es difícil, y puede requerir inversiones adicionales.

Muchas iniciativas de sostenibilidad tienen un alto grado de incertidumbre; no sólo en cuanto a si los clientes van a aceptar los productos o servicios, sino también porque muchos proyectos, por ejemplo para obtener materiales o insumos más eficientes o menos contaminantes, pueden fracasar. Un ejemplo real reciente, analizado por la autoridad holandesa de defensa de la competencia, involucra un proyecto en el cual varios competidores se juntaron para transformar gasoductos off shore ubicados en el mar del norte en depósitos de emisiones de CO2 de fábricas holandesas (el proyecto incluye la construcción de una terminal, una tubería y un compresor para transportar el CO2 a los gasoductos, y contempla la comercialización conjunta de una parte del servicio de almacenamiento de CO2 por un plazo limitado). Una iniciativa como esta tiene altos costos y riesgos.

A estas dificultades se agrega lo que puede traducirse como “desventaja del primer jugador”: una empresa que adopta procesos o insumos sostenibles puede quedar en desventaja competitiva frente a competidores que no lo hacen. Por ejemplo, los productos de un fabricante de muebles que compra madera a proveedores que reforestan probablemente serán más caros que los de competidores que no lo hacen. Una empresa que esté considerando convertir su negocio en un negocio sostenible puede verse desalentada por la perspectiva de que los consumidores prefieran los productos baratos a los sostenibles. Esta clase de dilemas puede desincentivar muchas iniciativas de sostenibilidad.

La cooperación entre competidores puede ayudar a resolver estos dilemas: si un grupo de empresas se compromete a modificar las características de sus insumos, productos o procesos para alcanzar metas de sostenibilidad, ninguno quedará en desventaja competitiva. La cooperación, como ilustra el ejemplo de Holanda, también puede permitir que competidores compartan los costos o los riesgos involucrados en iniciativas de sostenibilidad.

El problema con este tipo de soluciones es que la cooperación entre competidores es problemática bajo las leyes de defensa de la competencia, y suele entrar rápidamente en la mira de los organismos encargados de hacer cumplir esas leyes. Por ejemplo, en los últimos meses, muchos medios informaron la “batalla” que se está librando en distintos estados de los Estados Unidos entre miembros de alianzas de sostenibilidad (vinculadas sobre todo con iniciativas para reemplazar combustibles fósiles) y fiscales que amenazan con aplicarles las leyes de defensa de la competencia.

Como en otras jurisdicciones, algunas iniciativas de sostenibilidad podrían generar preocupaciones legítimas de competencia. Un acuerdo como el del ejemplo de Holanda involucra la comercialización conjunta de una parte de la capacidad y la coordinación de precios, y debe ser analizado cuidadosamente. Un acuerdo para dejar de usar ciertos insumos en procesos de fabricación (que pueden ir desde envases a fertilizantes, pasando por energía), o un acuerdo para dejar de comercializar ciertos productos, podrían tener un impacto indirecto en los precios. También podrían limitar las opciones de los consumidores. En algunos escenarios, esta clase de acuerdos podría generar boicots contra proveedores. Si se dan ciertas condiciones, un acuerdo para modificar las características de los productos (por ejemplo para reducir los niveles de grasa o azúcar en alimentos o bebidas) también podría tener un impacto en la competencia: podría afectar la calidad o la diferenciación, dos variables que en algunos mercados pueden ser relevantes para competir.

En este contexto, el peor enemigo de muchas iniciativas de sostenibilidad es la incertidumbre jurídica: las sanciones por infringir las leyes de defensa de la competencia suelen tener un alto impacto y, ante la duda, muchas empresas dirán “no” a la sostenibilidad para no correr riesgos legales.

¿Cuál es el estado de la discusión? Hoy, la intersección entre la competencia y la sostenibilidad enfrenta dos grandes desafíos. El primero es encontrar las herramientas legales que les permitan a las empresas avanzar con esta clase de iniciativas con niveles de riesgo aceptables. El segundo es entender cómo funciona la competencia en el contexto de cada iniciativa, cómo puede verse afectada y los beneficios sociales resultantes, y determinar si la iniciativa en cuestión puede pasar el “filtro” de las agencias de competencia para hacerla viable.

Para mayor información contactar a:

Agustín Waisman | Socio Beccar Varela | awaisman@beccarvarela.com

25-09-2023 | Noticias

El último informe de balance energético nacional publicado por el Viceministerio de Minas y Energía (“VMME”) en 2022 revela que la matriz energética de Paraguay está compuesta por un 74% de energías renovables en la oferta bruta. Sin embargo, existe una alta dependencia de los derivados del petróleo en el consumo final de energía, lo que plantea desafíos en materia de sostenibilidad.

Según el informe sobre el sector energético en Paraguay publicado por el Banco Interamericano de Desarrollo (BID) en 2022, uno de los desafíos del sector es explorar nuevas alternativas para producir energía mediante el uso de energías renovables no convencionales (“ERNC”). Además, el informe señala que los patrones de consumo energético insostenibles con una alta dependencia de los derivados del petróleo revelan la necesidad de tomar medidas en materia de eficiencia energética.

Paraguay cuenta con abundantes recursos naturales, los cuales desempeñarán un rol importante en la diversificación de la matriz energética, la mitigación del cambio climático y el crecimiento económico del país, en línea con los Objetivos de Desarrollo Sostenible (ODS).

Durante este año, se han producido avances legislativos que buscan promover el desarrollo de las energías renovables en Paraguay. Por un lado, en enero de 2023, se promulgó la Ley Nro. 6977 “Que regula el fomento, generación, producción, desarrollo y la utilización de energía eléctrica a partir de fuentes de energías renovables no convencionales no hidráulicas’’ (la “Ley de ERNC”). Por otro lado, en marzo de 2023, se presentó al Congreso un proyecto de ley que tiene como objetivo establecer un marco jurídico para el uso, almacenamiento, comercialización, distribución, transporte y exportación de hidrógeno (el “Proyecto de Ley de Hidrogeno”).

A continuación, resumimos los aspectos mas relevantes de la Ley de ERNC y del Proyecto de Ley de Hidrogeno.

La Ley de ERNC

Esta ley tiene como objetivo promover y regular la generación y utilización de energía eléctrica a partir de fuentes renovables no convencionales no hidráulicas. Las ERNC son cruciales para diversificar la matriz energética y reducir las emisiones de gases de efecto invernadero.

Sujetos

La producción de energía eléctrica a partir de fuentes de ERNC solo puede ser realizada por personas físicas o jurídicas con domicilio en Paraguay. Los licenciatarios de producción de energía ERNC pueden ser clasificados en: (i) autogeneradores, (ii) cogeneradores, (iii) exportadores y (iv) generadores.

Licencia

La ley establece que la producción de ERNC con capacidad nominal mayor a un megavatio (MW) requiere una licencia otorgada por el Ministerio de Obras Públicas y Comunicaciones (“MOPC”), a través del VMME y una inscripción en el registro de ERNC. La duración de la licencia es de hasta 15 años y puede ser renovada a solicitud del licenciatario.

Autogeneradores y Cogeneradores de ERNC

Los autogeneradores de ERNC son aquellos que poseen una licencia para producir energía eléctrica para atender su consumo propio, pudiendo inyectar sus excedentes de energía al Sistema Interconectado Nacional (“SIN”).

Los cogeneradores de ERNC son aquellos que poseen una licencia para producir vapor u otra energía subsidiaria para uso industrial o comercial, junto con energía eléctrica a partir de fuentes ERNC, pudiendo inyectar los excedentes de energía al SIN.

La ley establece las condiciones y regulaciones para los autogeneradores y cogeneradores de ERNC, incluyendo limitaciones de suministro, tarifas de remuneración, instalación de sistemas de medición, obras de conexión y refuerzo.

En caso de que el autogenerador de ERNC o cogenerador de ERNC requiera conectarse al SIN, deberá firmar un contrato con la Administración Nacional de Electricidad (“ANDE”). Este contrato será firmado posteriormente a la obtención de la licencia de ERNC.

Generadores de ERNC

Los generadores son los que poseen licencia para producir energía eléctrica a partir de fuentes ERNC para suministrarla a la ANDE. Estos generadores no pueden exceder la capacidad de energía permitida por la licencia y pueden suscribir el contrato por un período máximo de 15 años. La adquisición de energía de generadores de ERNC por parte de la ANDE se debe realizar a través de procesos de licitación.

La ANDE podrá realizar licitaciones para la adquisición de energía eléctrica de generadores de ERNC, solamente cuando estén destinadas a cubrir la demanda interna y/o sustituir la energía a ser producida por la ANDE.

Exportadores de ERNC

Los exportadores de ERNC son aquellos que poseen licencia para producir energía eléctrica a partir de fuentes de ERNC para fines de exportación.

La ANDE debe proporcionar el acceso no discriminatorio a la capacidad disponible de sus instalaciones de transmisión de energía eléctrica a fin de facilitar la interconexión internacional, siempre que el uso de la capacidad de transmisión no ponga en riesgo el suministro a los consumidores nacionales.

El exportador de ERNC deberá firmar un contrato con ANDE, en el cual se establezcan los derechos y obligaciones relativos al transporte de energía eléctrica. Además, el exportador de ERNC abonará a la ANDE un peaje por el uso de las instalaciones de transmisión de energía eléctrica, conforme a la capacidad disponible contratada. El valor del peaje será establecido por el MOPC, a través del VMME, previo dictamen y recomendación de la ANDE.

En caso de falta de capacidad de transporte, el exportador puede realizar nuevas obras al SIN a los efectos de ampliarlo, que pasarán a ser propiedad de la ANDE.

Incentivos

La ley determina una serie de incentivos fiscales establecidos por ley para fomentar la producción y uso de energías renovables que se aplican a la construcción de equipos y obras destinadas a la producción de energía eléctrica a partir de fuentes renovables. Los beneficiarios deben cumplir requisitos de viabilidad y entre los proyectos autorizados se encuentran los parques eólicos, instalaciones solares y centrales de biomasa, entre otros.

Tasa

El MOPC, a través del VMME, percibirá una tasa equivalente al 1% de las transacciones realizadas por el licenciatario, para lo cual se presentará una declaración jurada de los ingresos resultantes del balance comercial.

Proyecto de Ley de Hidrogeno

El Proyecto de Ley de Hidrogeno se encuentra aún en estudio, y establece el marco normativo para las actividades relativas a la producción, uso, comercialización, almacenamiento, transporte, distribución y exportación del hidrogeno.

Autoridad de Aplicación

Se establece como autoridad de aplicación al MOPC, a través del VMME. La autoridad de aplicación también es la coordinadora de la Mesa Interinstitucional del Hidrogeno (la “MIH”). La MIH se conformará por instituciones gubernamentales, para coordinar y regular las actividades relacionadas con el hidrogeno. En especial la MIH coordinará acciones para establecer parámetros de calidad y seguridad.

Registro

Se crea el registro único para las personas físicas y jurídicas que desarrollan actividades de la cadena de valor del hidrogeno. Este registro será implementado por el MOPC, a través del VMME, en coordinación con el Ministerio de Industria y Comercio (MIC).

Régimen de autorización

Requieren de autorización administrativa las siguientes instalaciones destinadas a: (i) producción de hidrogeno, (ii) transporte y distribución de hidrogeno, (iii) almacenamiento de hidrogeno, (iv) exportación de hidrogeno, y (v) comercialización de hidrogeno.

Incentivos fiscales

Los sujetos que se dediquen a las actividades relacionadas con el hidrogeno podrán acogerse a los beneficios fiscales establecidos en la Ley N.º 60/90. En cuanto al hidrógeno utilizado como combustible vehicular, estará exento del impuesto selectivo al consumo.

Certificación

La autoridad de aplicación, en conjunto con el Ministerio del Ambiente y Desarrollo Sostenible (MADES), establecerá las condiciones y el esquema de certificación para el hidrógeno en el marco de la cadena de valor. Se podrán certificar el hidrógeno bajo en carbono y el hidrógeno verde, y se reglamentarán los incentivos asociados a dicha certificación.

Fondo de fomento a la descarbonización

Se crea el fondo de fomento para promover la descarbonización y el desarrollo de proyectos de hidrógeno. Este fondo estará financiado por recursos provenientes del Fondo Nacional de Inversión Pública y Desarrollo (FONACIDE) o el Presupuesto General de la Nación, así como por contribuciones de organismos internacionales. También podrá recibir aportes, herencias y donaciones de individuos, empresas y entidades nacionales o internacionales, tanto públicas como privadas. Además, los fondos recaudados por concepto de multas se destinarán a este fondo.

Para mayor información contactar a:

Carla Arellano | Consejera Ferrere | carellano@ferrere.com

20-09-2023 | Noticias

Por medio de la nueva Circular Externa No. 100-000003 del 11 de septiembre de 2023 (la “Circular”) la Superintendencia de Sociedades dictó los lineamientos del nuevo Informe 75 – SAGRILAFT Y PTEE, el cual unifica los informes 50 – Prevención de riesgos LA/FT/FPADM (“SAGRILAFT”) y 52 – Programa de Transparencia y ética empresarial (PTEE), así como del Informe 58 – Oficiales de Cumplimiento.

Lo anterior, considerando que el Capítulo X de la Circular Externa 100-000016 de 2020 (la “Circular Básica Jurídica”), delimita las Empresas que deben dar aplicación del SAGRILAFT, así como en virtud de las disposiciones de la ley 2195 de 2022 que obliga a todas las personas jurídicas sometidas a inspección, vigilancia y control, a adoptar un PTEE.

Los informes señalados en la Circular son de carácter obligatorio para los Sujetos Obligados, y deben ser diligenciados por medio del aplicativo web STORM USER, en la Sección de “Presentación Informes Empresariales”.

INFORME 75 – SAGRILAFT Y PTEE

Los Sujetos Obligados de acuerdo con lo dispuesto en los Capítulos X y XIII de la Circular Básica Jurídica deberán realizar, a partir de 2023, un informe único que contiene los reportes de SAGRILAFT y PTEE (Informe 75), en lugar de realizar dos informes independientes (Informe 50 e Informe 52) como se venía realizando en años anteriores.

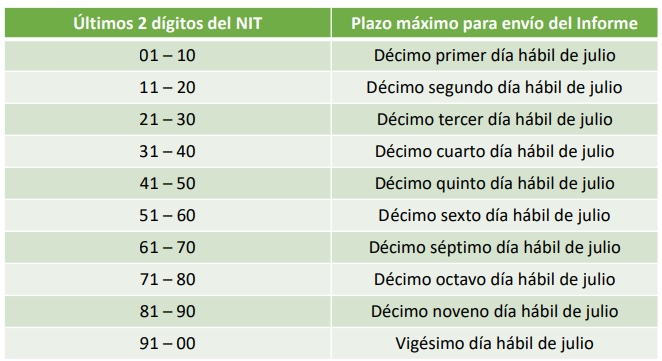

Este informe único debe contener los reportes de SAGRILAFT Y PTEE, y debe ser remitido anualmente de acuerdo con los dos (2) últimos dígitos del NIT del Sujeto Obligado, sin incluir su número de verificación. De esta manera, las fechas correspondientes son las siguientes:

Estos plazos son improrrogables.

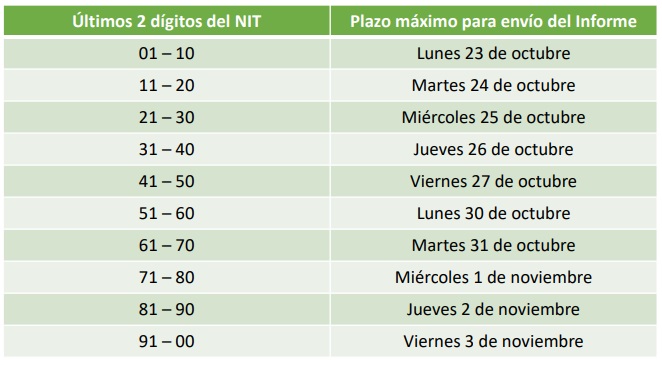

Sin perjuicio de lo anterior, y considerando que estas fechas ya han pasado para el año 2023, la Circular dispone de plazos especiales para presentar el Informe 75 – SGARILAFT Y PTEE con corte de diciembre de 2022. Estas fechas, también establecidas de acuerdo con los dos (2) últimos dígitos del NIT del Sujeto Obligado, sin incluir su número de verificación, son las siguientes:

Se reitera que estas fechas se han dispuesto únicamente para el Informe a corte de 2023, y que en los años siguientes se deberá cumplir el calendario presentado en el punto anterior.

INFORME 58 – OFICIAL DE CUMPLIMIENTO

De acuerdo con lo dispuesto en los Capítulos X y XIII de la Circular Básica Jurídica, los Sujetos Obligados deben contar con un Oficial de Cumplimiento SAGRILAFT y PTEE, quien debe ser nombrado o designado por el órgano competente. En caso de nombramiento o cambio del Oficial de Cumplimiento SAGRILAFT y/o PTEE, el Sujeto Obligado debe presentar el

Informe 58 dentro de los quince (15) días hábiles siguientes al respectivo nombramiento o cambio, con fecha de corte correspondiente a la fecha del acto de nombramiento.

Al enviar el Informe 58 se deben adjuntar los siguientes documentos:

1. Oficial de Cumplimiento SAGRILAFT:

a. Hoja de vida del Oficial de Cumplimiento

b. Certificación del cumplimiento de los requisitos para ser nombrado Oficial de Cumplimiento

c. Una copia del documento que dé cuenta del registro del Oficial de Cumplimiento SAGRILAFT ante el SIREL administrado por la UIAF.

d. Una copia del extracto del acta de la Junta Directiva o Máximo Órgano Social en la que conste la designación del Oficial de Cumplimiento e. Documento que acredite el conocimiento en materia administración del riesgo LA/FT o riesgo LA/FT/FPADM a través de especialización, cursos, diplomados, seminarios, congresos o cualquier otra similar.

f. Certificado de la verificación de inhabilidades e incompatibilidades del Oficial de Cumplimiento suscrito por el representante legal

2. Oficial de Cumplimiento PTEE:

a. Hoja de vida del Oficial de Cumplimiento

b. Certificación del cumplimiento de los requisitos para ser nombrado Oficial de Cumplimiento

c. Documento que acredite el conocimiento en materia administración de riesgos

d. Una copia del del acta de la Junta Directiva o Máximo Órgano Social en la que conste la designación del Oficial de Cumplimiento

e. Certificado de la verificación de inhabilidades e incompatibilidades del Oficial de Cumplimiento suscrito por el representante legal. Únicamente se entenderá como recibido el Informe 58 si va acompañado de la presentación de la totalidad de los documentos mencionados.

Para mayo información, contactar a:

Oscar Tutasaura | Socio Posse Herrera Ruiz | oscar.tutasaura@phrlegal.com