19-09-2023 | Noticias

La Inspección de Trabajo (IT) dio a conocer los criterios que empleará para el control del Plan de Riesgos Laborales (PRL). Según el Decreto 52/023, las empresas que empleen entre 5 y 50 trabajadores deben elaborar el PRL realizado por un técnico con título habilitante (técnico prevencionista, tecnólogo en salud ocupacional, entre otros), el cual debe tener el contenido allí indicado.

La IT explicita y desarrolla el contenido que debe tener el PRL, de acuerdo con lo siguiente:

1. Descripción de las actividades desarrolladas por la empresa.

2. Identificación de peligros.

3. Evaluación de riesgos y sus resultados por métodos reconocidos y específicos. La IT aclara que hay que tener en cuenta que previo a la evaluación de riesgos, debería efectuarse una evaluación del cumplimiento de los requisitos legales que le sean aplicables a la empresa y sus actividades.

4. Medidas correctivas propuestas.

5. Cronograma de cumplimiento

6. Fecha de realizado y fecha de la próxima revisión programada (mínimo cada seis meses).

7. En el documento, el técnico responsable debe indicar si recomienda o no la necesidad de contar con un Servicio de Prevención en Saludo en el Trabajo regulado en el Decreto 127/014.

8. Firma y datos identificatorios del técnico responsable del documento.

9. Firma del titular o representante legal de la empresa en el PRL.

10. Constancia de presentación y tratamiento del PRL en el ámbito de cooperación bipartito (Comisión de Salud y Seguridad Laboral). Si no se conformó este ámbito bipartito, la empresa tiene que presentar una declaración en este sentido y constancia de comunicación a los trabajadores del PRL.

Para mayor información contactar a:

Carla Arellano | Consejera Ferrere | carellano@ferrere.com

17-09-2023 | Noticias

Con fecha 15 de setiembre del 2023, El Pleno del Congreso aprobó por unanimidad el Dictamen de Ley (en adelante, la “Ley”) que modifica los incisos d) y e) del artículo 58° del Código de Protección y Defensa del Consumidor (en adelante, el “Código”) a fin de reforzar la prohibición de las comunicaciones spam. Cabe resaltar que el dictamen de esta norma había sido observado por el Poder Ejecutivo, por lo que fue finalmente aprobado por insistencia en el parlamento.

En atención a lo anterior, con esta modificación del Código, se prohíbe el uso de call centers, sistemas de envío de mensajes de texto a celulares o sistemas de envío masivo de correo electrónico con fines publicitarios, siendo la única excepción a ello su envío a aquel consumidor que lo haya consentido de manera previa, expresa, informada, e inequívoca. Anteriormente, la propuesta legal contemplada la posibilidad de obtener dicho consentimiento únicamente cuando era el mismo consumidor quien contactaba a la empresa por iniciativa propia. Sin embargo, la redacción final de la Ley permite el empleo de métodos alternativos para recabar tal consentimiento, como una comunicación de primer contacto o contacto inicial.

Por último, en ningún caso podrán realizarse proposiciones o visitas comerciales entre las 20:00 horas y las 07:00 horas o los días sábados, domingo y feriados, incluyendo aquellas proposiciones comerciales que hayan sido previamente consentidas.

El dictamen aprobado de la Ley será próximamente promulgado por el Presidente del Congreso y publicado en el Diario Oficial El Peruano, a partir de lo cual entrará en vigencia.

Puedes acceder al texto del dictamen final de la Ley aquí.

Para mayor información contactar a:

Mario Pinatte | Socio CPB | mpinatte@cpb-abogados.com.pe

15-09-2023 | Noticias

El Servicio Nacional de Contratación Pública – SERCOP, con el objetivo de promover la eficiencia y la transparencia en los procedimientos de contratación pública, mediante Resolución No. R.E-SERCOP-2023-0134 publicada en el Registro Oficial Suplemento 367 del 3 de agosto de 2023, expidió la Normativa Secundaria del Sistema Nacional de Contratación Pública (en adelante, “Normativa Secundaria”).

La Normativa Secundaria del Sistema Nacional de Contratación Pública complementa y desarrolla las disposiciones previstas en la Ley Orgánica del Sistema Nacional de Contratación Pública y su Reglamento General de aplicación, regulando diversos aspectos fundamentales del sistema de contratación pública, con el propósito de asegurar la efectividad y claridad en los procedimientos.

Entre los aspectos más destacados y novedosos de la Normativa Secundaria, se encuentran:

1. Horarios de operación:

El Artículo 5 señala los horarios de operación para los procedimientos de contratación pública, estableciendo que las actividades y procedimientos que realicen las entidades contratantes se deberán llevar a cabo entre el primer y el último día hábil de la semana, sin incluir fines de semana y feriados. Tendrá un horario de 08h00 a 20h00, con excepción del último día hábil de la semana que tendrá un horario de 08h00 a 17h30.

Se exceptuarán de este horario las contrataciones que tengan como objeto la organización y desarrollo de procesos electorales, procesos de referéndum, consultas populares, revocatorias de mandato u otros similares, que estén sujetos a la normativa en materia electoral, así como adquisiciones en el extranjero y las contrataciones de emergencia.

2. Prohibición de retirar ofertas:

El Artículo 42 deja claro que, una vez que una oferta es presentada, se prohibido retirar dicha oferta o desistir de participar en el proceso de contratación pública.

3. Proformas en Ínfima Cuantía:

El Artículo 198 establece que una vez se encuentre publicada la necesidad de ínfima cuantía en el portal COMPASPÚBLICAS, la entidad tendrá la facultad de continuar con el proceso de incluso si hubiere recibido una sola proforma.

4. Régimen Especial para investigación científica:

Conforme el Artículo 294, las universidades, escuelas politécnicas, institutos técnicos y tecnológicos que pertenezcan al sector público podrán utilizar el régimen especial de contratación directa para adquirir servicios y bienes relacionados con la investigación científica responsable, la formación pedagógica y el desarrollo tecnológico. Esto, para guardar concordancia con lo previsto en el Código Orgánico de la Economía Social de los Conocimientos, Creatividad y la Innovación, y su Reglamento General.

5. Excepciones de Ínfima Cuantía:

Se amplían las excepciones para realizar procesos recurrentes de ínfima cuantía.

6. Convalidación de errores:

• Se establece expresamente la casuística para la convalidación de errores en las ofertas. En el Artículo 116 se encuentran detallados los casos específicos que se entenderán como errores de forma o de naturaleza convalidable, que serán, entre otros, los siguientes:

• Se podrá aclarar o ampliar una determinada condición cuando esta se considere incompleta, poco clara o incluso contradictoria con respecto a otra información dentro de la misma oferta, incluida la información detallada en los formularios;

• Se podrá convalidar cualquier oferta presentada con firma manuscrita digitalizada, sus anexos o certificados, en aquellos procedimientos en los que el SERCOP haya establecido la obligación de emplear firma electrónica. La convalidación consistirá en que el oferente proceda a firmar su oferta, sus anexos o certificados con firma electrónica;

• Que la información documental para la verificación de un hecho, circunstancia o condición haya existido con anterioridad a la fecha límite de presentación de las ofertas, siempre que, de cualquiera de los documentos presentados con la oferta, conste la información que se solicita convalidar.

El Servicio Nacional de Contratación Pública realizará jornadas de capacitación programadas entre el 8 al 14 de agosto, en las cuales proveedores, entidades y ciudadanos podrán comprender estas nuevas disposiciones normativas dentro del ámbito de la contratación pública.

La Disposición Derogatoria Primera, dispone la derogación expresa de la Codificación y Actualización de Resoluciones Emitidas por el Servicio Nacional de Contratación Pública expedida mediante Resolución Externa No. RESERCOP-2016-0000072 de 31 de agosto de 2016. La Normativa Secundaria, con el fin de fomentar la eficiencia y la transparencia en los procesos, entrará en vigencia en 5 días contados a partir de la fecha de publicación de la Resolución en el Registro Oficial; es decir, estará vigente desde el viernes 11 de agosto de 2023.

Para mayor información contactar a:

María Rosa Fabara | Socia Bustamante Fabara | mrfabara@bustamantefabara.com

11-09-2023 | Noticias

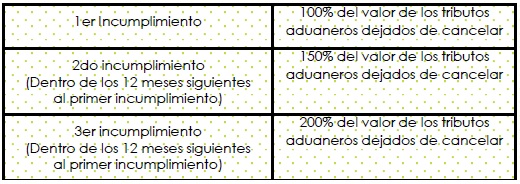

1 . Nevas formas de sancionar

Los usuarios aduaneros que incurran en una infracción leve, podrán ser sancionados con amonestación en lugar

de multa siempre y cuando no hayan cometido la misma infracción más de dos veces, en un periodo de tres años

Sanción Mínima Cualquier sanción, incluso las reducidas por allanamiento, nunca podrá ser inferior a 10 UVT (hoy

424 000 y, para el caso de las sanciones por (simular operaciones de importación o exportación ;;( informar o

incorporar una dirección distinta de la verificada, o (incorporar documentos soporte que no correspondan a

la operación comercial, tendrán una sanción mínima será de 12 000 UVT (hoy 508 944 000).

Antes se sancionaba a los usuarios aduaneros por cada declaración de importación, ahora se sancionará la

operación de comercio exterior realizada por documento de transporte.

2. Aprehensión y decomiso

Se crea un Comité de Revisión de Aprehensiones para emitir recomendaciones sobre la procedencia de esta

medida cautelar, con el fin de unificar criterios entre las diferentes seccionales de aduanas.

Se elimina el procedimiento de cancelación de levante como un procedimiento previo a la aprehensión o a la

imposición de sanción por imposibilidad de aprehensión.

Se podrá reducir al 80 la sanción por imposibilidad de aprehensión cuando se presente el allanamiento antes

de la firmeza de la sanción.

Se mantiene una lista extensa de causales de aprehensión 42 causales), incluyendo causales por asuntos formales.

3. Auditorías posteriores y despacho

En cumplimiento de los compromisos del Acuerdo de Facilitación al Comercio, y los lineamientos de la OMA y la

OMC, se permite que la DIAN lleve a cabo Auditorías Posteriores al Despacho, para facilitar y promover el

cumplimiento voluntario de las obligaciones y prevenir la comisión o reincidencia de infracciones.

Esta Auditoría se encuentra sujeta a reglamentación.

4. Usuarios de Zona Franca

El incumplimiento de las obligaciones que se derivan del pago consolidado ya no dará lugar a la pérdida

indefinida de este beneficio, sin perjuicio de la sanción de multa que corresponda.

Se eliminó la infracción para los usuarios operadores por realizar las actividades sin haber obtenido aprobación de

la garantía por parte de la DIAN.

Se sanciona la no autorización del ingreso o salida de bienes mediante Formulario de Movimiento de Mercancías dentro de los 15 días siguientes al respectivo ingreso o salida de los 15 días siguientes al respectivo ingreso o salida.

5. Tipos sancionatorios en blanco

Con el objetivo de adecuar éste régimen sancionatorio al próximo régimen sustancial aduanero se establecen tipos

sancionatorios en blanco vinculados a las categorías de obligaciones que se establecerán en dicho régimen futuro.

6. Procedimiento sancionatorio

Se aumentan los términos para expedir los Actos Administrativos que imponen sanciones y deciden el recurso de reconsideración.

La DIAN puede suspender, hasta por 1 mes el término para expedir el Acto que imponga la sanción.

Se podrá acudir a la jurisdicción contencioso administrativa vía Per Saltum esto es prescindiendo de la interposición del recurso de reconsideración.

Se establece un procedimiento abreviado para infracciones leves.

Los recursos de reconsideración pueden ser presentados a través del Sistema Electrónico de Recursos o de manera física.

Siguiendo la jurisprudencia del Consejo de Estado, incluye la obligación de notificación de los Actos Administrativos a los usuarios aduaneros, permitiendo dar aplicación del Silencio Administrativo Positivo.

7. Derecho al error

No habrá sanción cuando, en un lapso de tres años, se incurra por primera vez en una infracción leve y acredite haber subsanado el error.

8. Nuevas sanciones

Simular operaciones de exportación e importación tendrá una multa del 100 del valor FOB de la mercancía, y

nunca podrá ser inferior a 12 000 UVT (hoy 508 944 000).

Se incluye una sanción de 400 UVT por no presentar oportunamente el informe con la relación de las declaraciones de importación que se soportaron en la Resolución de Clasificación Arancelaria de Unidad Funcional.

Los Operadores Económicos Autorizados (OEA). Usuarios de Trámite Simplificado y Usuario de Zona Franca que no

realicen el pago consolidado en los términos y condiciones establecidos en la norma estarán sujetos a las siguientes sanciones:

Modificación en la redacción de las causales de suspensión y cancelación de la habilitación OEA y el procedimiento aplicable.

Los Usuarios Industriales ahora podrán ser sancionados por simular operaciones de comercio exterior.

9. Vigencia y regimen de transición

El Nuevo Régimen Sancionatorio Aduanero entró en vigencia el 09 de junio de 2023.

El régimen sancionatorio aplicable será el vigente al momento en que se realizó la operación de comercioexterior, sin perjuicio de la aplicación del principio de favorabilidad si corresponde.

Los procesos administrativos sancionatorios se regirán por la norma vigente al momento en que empezaron a transcurrir los términos respectivos.

Para mayo información, contactar a:

Oscar Tutasaura | Socio Posse Herrera Ruiz | oscar.tutasaura@phrlegal.com

07-09-2023 | Noticias

El Ministerio de Trabajo, Empleo y Seguridad Social estableció la modificación de los procedimientos de inspección, fiscalización y vigilancia laboral. En ese sentido, revocó la Resolución 1655/2022 y el artículo 17 de la Resolución 56/2017, que disponían los trámites administrativos y procedimentales de solicitud y verificación de los documentos de tenencia obligatoria de forma física.

La Resolución 1655/2022 establecía que las notificaciones emitidas en el marco de las fiscalizaciones con relación a los requerimientos de presentación de las documentaciones de tenencia obligatoria debían contar con autorización previa del director general de la Dirección General De Inspección Y Fiscalización De Trabajo (DGIFT).

El Artículo 17 de la Resolución 56/2017 establecía que el Director General de la DGIFT podía solicitar de manera preventiva, por notas de requerimiento o colacionados a los empleadores, la presentación de documentación de tenencia obligatoria, en un plazo determinado, a los efectos de verificar el cumplimiento de las normas laborales y de Salud y Seguridad Ocupacional. Establecía asimismo que, en caso de no presentación de la documentación solicitada, el Director de la DGIFT podrá solicitar una orden de inspección para su diligenciamiento.

En ese sentido, las nuevas disposiciones del MTESS respecto a procedimientos de inspección, fiscalización y vigilancia laboral establecen que:

Las documentaciones laborales de tenencia obligatoria no deben ser requeridas a ninguna empresa a nivel nacional por notas, notificaciones, otros documentos o procedimiento que no sea en el marco de las actuaciones autorizadas por una Orden de Inspección emanada de la Máxima Autoridad Institucional – la Ministra del Trabajo, actualmente Monica Recalde.

A partir del 18 de agosto del 2023, ninguna notificación de requerimiento documental en el marco de las resoluciones derogadas tiene validez.

Los documentos de tenencia obligatoria podrán ser presentados de forma electrónica. Este punto está pendiente de implementación actualmente.

Adicionalmente, el MTESS menciona que están trabajando en la elaboración de un Manual de Fiscalizaciones.

Para mayor información contactar a:

Carla Arellano | Consejera Ferrere | carellano@ferrere.com

01-09-2023 | Noticias

Federico Barrios, Director de BLP Nicaragua, explica en este video las principales temáticas del compliance en su jurisdicción.