Chile | Estrategias ESG: ¿Un estándar o una tendencia?

Revive todas las alternativas del webinar de la firma az, con la participación de destacados especialistas.

Revive todas las alternativas del webinar de la firma az, con la participación de destacados especialistas.

Recientemente, el Grupo Parlamentario Perú Libre presentó el Proyecto de Ley N°3251/2022-CR, que tiene por objeto regular la responsabilidad de las empresas del Sistema Financiero, respecto de los fraudes informáticos cometidos contra los usuarios de este sistema ante operaciones activas y pasivas fraudulentas, estableciendo las acciones que deberán asumir y determinar los tiempos para la resolución de los casos.

Dicho proyecto de ley, tiene por finalidad proteger y garantizar las operaciones activas y pasivas que realizan los usuarios del sistema financiero, reduciendo el perjuicio económico y salvaguardar la buena reputación crediticia.

Dentro de las medidas contempladas en la norma propuesta, se prescribe la obligación, para las empresas del sector financiero, de devolver los importes y/o anular las operaciones no autorizadas reportadas por sus usuarios, en cualquier caso y a más tardar al día hábil siguiente de reportado el incidente. En caso la empresa tenga indicios razonables para dudar de la veracidad del reporte, deberá informarlo por escrito, en el mismo plazo, al usuario y a la Superintendencia de Banca, Seguros y AFP, adjuntando los medios probatorios que sustentan su posición, correspondiéndole demostrar que para dicha operación se activaron todos los mecanismos de verificación que demuestren que dicha operación fue correctamente registrada.

Para mayor información contactar a:

Mario Pinatte | Socio CPB | mpinatte@cpb-abogados.com.pe

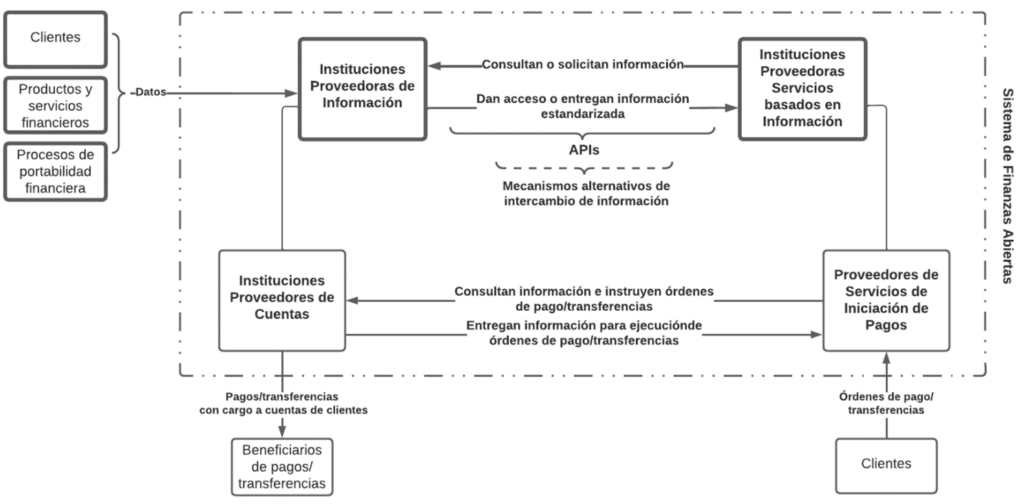

La recientemente aprobada Ley Fintec crea el Sistema de Finanzas Abiertas (SFA), cuyo objetivo es promover la competencia, innovación e inclusión en el sistema financiero facilitando el intercambio de información entre distintos prestadores de servicios en este ámbito.

Esto ocurrirá a través de interfaces de acceso remoto y automatizado–conocidas como interfaces de programación de aplicaciones o “APIs”—, que habilitarán la interconexión y comunicación directa entre dichos prestadores sin necesidad de una relación contractual que los vincule.

El SFA funcionará bajo la supervisión y fiscalización de la Comisión para el Mercado Financiero (CMF). A ella le corresponderá dictar la regulación e instrucciones necesarias para su adecuada implementación y funcionamiento, así como fiscalizar el cumplimiento de las obligaciones de sus instituciones participantes.

A continuación, describimos los principales aspectos de la operación del SFA, incluyendo la información que comprenderá, las instituciones que participarán en él y sus roles, y los principales plazos establecidos en la ley.

La Ley Fintec establece un listado no taxativo de información que deberá ser intercambiada mediante el SFA:

Mientras la información de los puntos (i) y (iv) deberá estar dispuesta en formatos de datos abiertos, la de los puntos (ii), (iii), (v) y (vi) sólo podrá ser compartida en la medida que los respectivos clientes lo hayan autorizado previamente.

2. ¿Qué tipo de instituciones participarán?

La Ley Fintec define 4 categorías de instituciones participantes:

Diagrama N°1. Roles de las instituciones participantes en el SFA.

3. ¿Habrá cobros asociados a su funcionamiento?

Las Instituciones Proveedoras de Información no podrán efectuar cobros a los Proveedores de Servicios basados en Información por la comunicación de la información de datos de clientes solicitada a través de las APIs del SFA. Esto, con excepción del reembolso de los costos incrementales directos en que deban incurrir para atender el número de solicitudes sobre los umbrales que deberá definir la CMF en base a condiciones públicas, objetivas, equitativas y no discriminatorias entre las instituciones participantes.

Las referidas solicitudes de información no podrán dar lugar a cobro de comisiones o cobros adicionales a los clientes.

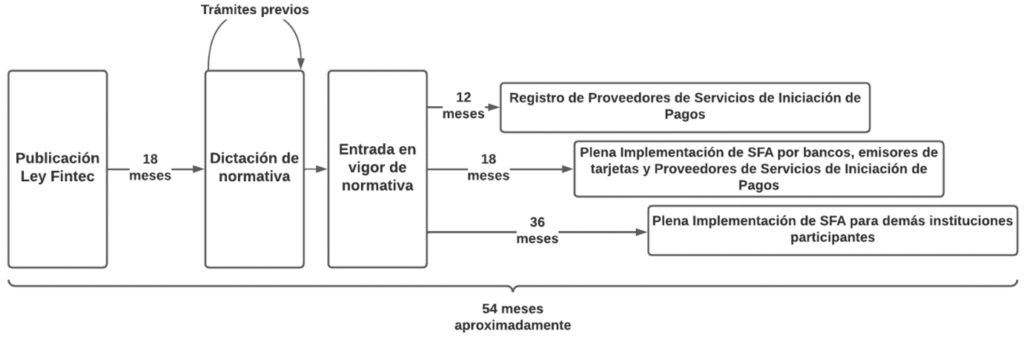

4. ¿Cuándo comenzará a operar?

La CMF deberá dictar la normativa necesaria para la implementación gradual del SFA en un plazo de 18 meses contados desde la publicación de la Ley Fintec en el Diario Oficial. Esta normativa estará sujeta a trámites previos de consulta pública, evaluación de impacto regulatorio e informes de la Fiscalía Nacional Económica.

No obstante el proceso será gradual, la Ley Fintec también ha establecido ciertos plazos máximos para completar la implementación. Contados desde la entrada en vigor de la normativa dictada por la CMF, serán 12 meses para la inscripción de las entidades que a la fecha de entrada en vigencia de la Ley Fintec se encuentren prestando Servicios de Iniciación de Pagos; 18 meses para la plena operación del SFA en bancos, emisores de tarjetas y Proveedores de Servicios de Iniciación de pagos; y 36 meses para la plena operación en las demás instituciones participantes.

Diagrama N°2. Principales plazos del SFA.

El SFA significa un paso relevante del país en el camino del open finance, por lo que es previsible que su operación supondrá importantes desafíos para las instituciones participantes. No dudes en contactarnos si quieres saber más sobre la Ley Fintec o sus temas relacionados.

Para mayor información contactar a:

Natalia González | Asociada Grupo az Tech | ngonzalez@az.cl

Rodrigo Albagli | Socio Albagli-Zaliasnik | ralbagli@az.cl

Francisca Franzani | Directora Grupo Compliance | ffranzani@az.cl

El próximo 1 de diciembre se realizará en Paraná, la Asamblea N° 102 del Consejo Federal del Consumo (Cofedec), organizada por la Dirección General de Defensa del Consumidor y Lealtad Comercial de Entre Ríos.

Funcionarios de la Secretaría de Comercio de la Nación, de la Subsecretaría de acciones para la Defensa de las y los Consumidores y de la Dirección Nacional de Defensa del Consumidor y Arbitraje de Consumo, como así también directores de Defensa del Consumidor de todo el país, participarán de la asamblea para ahondar y coordinar políticas y acciones vinculadas a los derechos de los consumidores y el comercio.

El Consejo Federal de Consumo es una instancia de coordinación de políticas vinculadas a temas ligados a los consumidores. Está integrado por representantes del Gobierno de la Nación, de la Ciudad Autónoma de Buenos Aires y de todas las provincias. En cada una de las Asamblea se debate proyectos y coordinan políticas vinculadas a temas de consumo, donde la autoridad nacional y las autoridades provinciales comparten experiencias y desarrollan políticas en conjunto a fin de defender y fortalecer los derechos de las y los consumidores.

La provincia de Entre Ríos además de integrar Cofedec, forma parte del cuerpo de Asesores del Organismo sobre temas vinculados a Educación al Consumidor, por elección democrática de todas las provincias integrantes.

En las dos últimas asambleas que se desarrollaron en Rosario, Santa Fe y Resistencia, Chaco se abordarán temas claves como: competencia del Banco Central de la República Argentina en materia de relaciones de consumos financieros; daño directo y planes de ahorro: Superintendencia de Seguros de la Nación; fijación de procedimientos administrativos generales; ventas a través de redes sociales; medicina prepaga: preexistencia, casos de discapacidad; competencias en temas aeronáuticos: derivación a Administración Nacional de Aviación Civil; problemática bancaria: bloqueo de cuenta bancaria y refinanciación abusiva de deuda; tarjeta de crédito: impugnación de resumen por cargos revocados en tiempo y forma; entre otros.

Son funciones del Consejo Federal del Consumo:

a) Promover la educación del consumidor o usuario con los objetivos de:

I) Fortalecer la libertad de elección y optimizar la racionalidad en el consumo de bienes y servicios,

II) facilitar la comprensión y utilización de la información que se brinda a los usuarios y consumidores por parte de los proveedores,

III) difundir el conocimiento de los deberes y derechos de los consumidores y usuarios y la forma más adecuada para ejercerlos y,

IV) fomentar la prevención de riesgos que puedan derivarse del consumo de productos o de la utilización de servicios.

b) Propender a la homogeneización de criterios en cuanto a la aplicación de políticas públicas relacionadas con el consumo, incluyendo propuestas de modificación y/o armonización de la normativa vigente en materia de protección al consumidor.

c) Intercambiar información con los sectores productivos a fin de favorecer la mayor eficiencia en la producción y comercialización de los bienes destinados al consumo.

d) Promover la instalación de oficinas públicas de información al consumidor o usuario que cumplan como mínimo las siguientes funciones:

I) difundir los resultados de estudios, análisis comparativos, ensayos y controles de calidad sobre productos y servicios y,

II) gestionar la recepción, registro y acuse de recibo de quejas y reclamos de los consumidores o usuarios y su remisión a las entidades u organismos que corresponden.

e) Estimular la creación de asociaciones de consumidores, manteniendo con ellas un intercambio y colaboración permanentes y llevar registros nacionales y provinciales actualizados de las existentes.

f) Recabar información de entidades públicas y privadas relacionadas con la protección del consumidor.

g) Solicitar la colaboración de los entes y organismos de control con competencia en la materia para una mejor atención de los problemas de los consumidores y usuarios.

h) Solicitar la colaboración de instituciones públicas y privadas, departamentos especializados de las universidades y cualquier otro organismo técnico para la realización de estudios, análisis comparativos, ensayos y controles de calidad sobre productos o servicios y difundir sus resultados.

i) Proponer a las autoridades competentes el otorgamiento de becas para el personal afectado a las reparticiones, a efectos de su capacitación permanente en la materia de protección al consumidor.

j) Promover el intercambio de información y la colaboración para la realización de acciones destinadas a la protección de los consumidores con organismos internacionales públicos y privados de defensa del consumidor.

k) Brindar asesoramiento al Congreso de la Nación y a las Legislaturas Provinciales en lo referente a la problemática legislación de consumo.

l) Fortalecer las relaciones institucionales con otros organismos oficiales con competencia en consumo o entes reguladores de servicios públicos.

Fuente: Noticias Entre Ríos

Para mayor información contactar a:

Gustavo Papeschi | Socio de Beccar Varela | gpapeschi@beccarvarela.com

A fines de octubre de 2022, en la Sala del Senado, se aprobó en general -y por unanimidad- el proyecto que establece una Ley Marco sobre Ciberseguridad e Infraestructura Crítica de la Información (Boletín N°14847-06). Asimismo, se fijó como plazo para presentar indicaciones el día 11 de noviembre.

El objetivo principal de la iniciativa es establecer la institucionalidad necesaria para robustecer la ciberseguridad, el trabajo preventivo, la formación de la cultura pública en materia de ciberseguridad digital, y enfrentar contingencias tanto en el sector público como en el privado.

A continuación, encontrarán 3 elementos significativos del proyecto:

La infraestructura crítica de la Información es definida como las instalaciones, redes, sistemas plataformas, servicios y equipos físicos de tecnología de la información cuya afectación, degradación, denegación de servicio, interceptación, interrupción o destrucción puede tener una repercusión importante en la seguridad nacional, en la provisión de servicios esenciales, en el efectivo cumplimiento de las funciones del Estado, y en general, de los servicios que este debe proveer o garantizar. Sobre la base de lo anterior, cada dos años, la infraestructura de sectores o instituciones podrá ser calificada como crítica considerando los siguientes factores:

El proyecto ahora comenzará su discusión en particular, y representantes del Gobierno han hecho patente su objetivo de introducir mejoras y aligerar el modelo de gobernanza, el que considera la creación de la Agencia Nacional de Ciberseguridad. El objeto principal de la Agencia sería asesorar al Presidente de la República en estas materias, como también la colaboración activa en el resguardo de los intereses nacionales en el ciberespacio.

En az estamos siempre monitoreando los avances legislativos con el objetivo de informar y concientizar respecto de la importancia de prevenir contingencias y mitigar riesgos asociados a este tipo de amenazas. Consideramos que la aprobación de una Ley Marco en Ciberseguridad supone un gran avance para nuestro país ya que brindaría certeza jurídica ante amenazas que son cada vez más cotidianas para todos.

Para obtener más información sobre estos temas, pueden contactar a nuestro equipo az Tech:

Eugenio Gormáz | Socio | egormaz@az.cl

Gonzalo Navarro | Director az Tech | gnavarro@az.cl

Antonia Nudman | Asociada IP, Tech and Data | anudman@az.cl

Natalia González | Asociada IP, Tech and Data | ngonzalez@az.cl

Constanza Pasarin | Asociada IP, Tech and Data | cpasarin@az.cl